第一章 项目概况

1.1项目基本情况

1.1.1项目名称

河北某肿瘤综合诊治与疗护中心项目

1.1.2项目地点

项目建设地址河北省石家庄市

1.1.3建设单位

1.1.4项目性质

新建

1.1.5项目内容

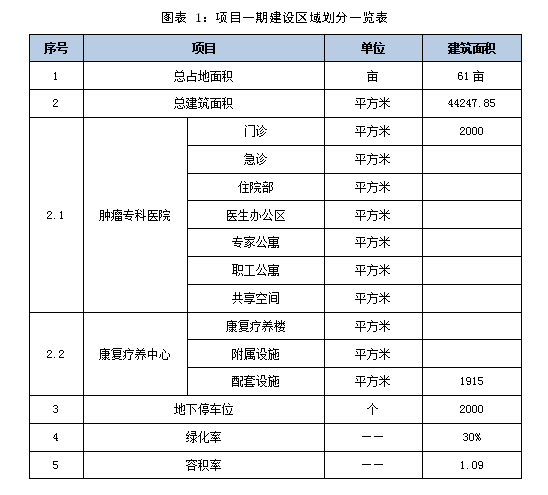

本项预计新增800张床位,分为两期建设,一期建设500张床位,其中肿瘤专科医院床位300张,康复疗养中心床位200张;二期建设300张床位,其中肿瘤专科医院床位200张,康复疗养中心床位100张。本次报告内容仅对一期建设内容及投资估算,具体建设内容及面积如下:

二期将扩大规模40%,即新增治疗床位200张,康复疗养中心100张;追加投资10%~15%,项目建设完成后效益增长将达50%。

1.1.6实施进度

项目建设从2017年4月开始,到2019年9月底建成完毕并投入运营,项目实施周期历时18个月。

1.1.7项目总投资及资金筹措

项目估算总投资(含流动资金)58000万元,其中:建筑工程费26016.68万元(其中肿瘤专科医院建筑工程费为12265.05万元,康复疗养中心10061.00万元,辅助工程费用为3690.63万元);设备购置及安装费15150万元(其中肿瘤专科医院设备购置费为12120万元,康复疗养中心3030万元),工程建设其它费用合计7697.73万元;预备费2218.22万元,流动资金6917.37万元。

本项目预计总投资为58000万元,资金全部由企业通过融资方式筹集,拟定由河北医疗健康基金落实。

1.2项目研究结论

1.2.1经济效益

项目总投资58000万元,建成后年营业收入为94181.70万元,年净利润为20764.56万元。

项目所得税前投资内部收益率irr为29.49%,投资回收期为3.30年(不含建设期)。所得税后项目内部收益率irr为22.81%,投资回收期为3.79年(不含建设期)。项目盈利能力较好。

1.2.2社会效益

第二章 项目建设背景及必要性

2.1项目建设背景

与北上广等大城市相比,石家庄的医疗力量比较薄弱,在医疗资源、医疗水平、医疗机构数量、医疗队伍等方面都存在劣势。石家庄作为省会城市,由于历史原因,高水平的综合性医疗机构相对较少,缺乏能够代表全市整体和顶尖医疗技术水平的区域医疗中心,现有专科医疗机构的发展相对较慢,服务能力较弱,在诊治肿瘤、心脑血管等重大疾病方面缺乏应有的水平,康复、老年护理等领域明显薄弱,许多患者主要在省级医疗机构,甚至流向北京、天津的医疗机构。在京津冀一体化发展的大环境下,石家庄医疗的弊端亟需解决,医疗产业变革势在必行。

2.2项目建设必要性分析

第三章 项目所在行业分析

3.1项目所在地人群健康状况和疾病流行以及有关疾病患病率

3.2医疗资源分布情况及不足

截止2016年末,河北省共有医疗卫生机构78613个,其中医院、卫生院3502个,乡镇卫生院1906个,社区卫生服务中心(站)1188个,妇幼保健院(所、站)204个,卫生防疫、防治机构193个。卫生技术人员37.3万人,其中,执业医师及执业助理医师16.7万人,护师、护士13.3万人。医疗卫生机构床位34.4万张,其中医院、卫生院31.9万张。

截止2016年末,石家庄市共有医疗卫生机构(含诊所)6656个。其中,医院173个,疾病预防控制中心(防疫站)24个,妇幼保健院(站、所)24个,社区卫生服务中心(站)198个,村卫生室3974个。卫生机构实有床位50450张,其中医院拥有床位39378张。全市拥有卫生技术人员65079人,其中执业医师29587人,注册护士25280人。

第四章 项目发展目标与建设内容

河北肿瘤专科医院项目其建设内容包括科肿瘤专科医院及康复疗养中心两大板块,项目建成后将是一所“小而精、专而高”,具有特色肿瘤综合诊断与治疗中心。

小而精:规模虽小,但中心一切以患者为中心,每位患者都将得到个体化、精准化的治疗,最贴心的服务。

专而高:中心将专注于肿瘤治疗全过程,包括外科手术,内科治疗,细胞免疫治疗。

4.1肿瘤专科医院

4.1.1功能和任务

河北某肿瘤综合诊治与疗护中心项目除具有一般二级肿瘤专科医院的功能和任务外,还是一个更具人文化服务的肿瘤中心,具体如下:

1、在患者前期进行入院咨询时,将带领患者对治疗中心进行参观,使患者深入了解中心住宿环境及医疗技术,同时,通过就医患者提供材料,为患者制定一个初期治疗方案,在就医患者到达医院后,经过检查与医生评估,并制定综合治疗方案。

2、中心将每位患者视作独立个体,针对每一个患者的评估都是由多学科团队进行的,其成员包括病理学家、放射治疗师、内科肿瘤学家、外科医生和放射肿瘤学家。他们一起为每位患者制定具体的治疗计划。

3、在患者的诊治过程中,中心不仅仅致力于改善病人的身体状况,同时还关注病人的精神健康。医院为所有病人提供免费的心理医师、营养师。使病人真正感受到来自医院和所有医护人员的贴心关怀,不再害怕看病,恐惧治疗。

4、为了给患者、家属和医生提供一个放松、舒适的环境,中心还将提供一系列富有人文化的服务与设施,如:

服装店:为癌症患者提供特殊衣物产品;

美容/理发店:为患者提供免费洗发水、理发、剃须;销售假发,围巾和帽子等;

洗衣服务:提供投币式洗衣机和烘干机设施;

餐饮服务:餐饮场所提供各种食物选择,并定期提供各种小吃和饮品;

移动app:该应用程序用来记录患者护理的电子健康记录系统。通过应用程序,患者可以查看个人健康记录,与医疗团队安全地沟通,检查预约或请求取消预约就诊,查看患者教育材料和视频等等功能。

4.1.2服务时间

4.1.3床位设置

4.1.4建筑设计

4.1.5科室设置

河北某肿瘤综合诊治与疗护中心项目将打破传统医院科室限制,以“个体化”为理念,即通过多学科专家组(multidisciplinary team,mdt)协作诊疗模式,以病人为中心和以病种为质量单位设置:胃肠肿瘤中心、妇科肿瘤中心、乳腺肿瘤中心、胸肺瘤中心、泌尿肿瘤中心、应急救护中心(心肺急救为主)。每个中心都拥有由肿瘤学家、内外科专家、生物免疫治疗专家和护士组成的高度专业性的诊疗团队。

4.2康复疗养中心

4.2.1服务范围

4.2.2套房设置

4.3建设区域划分

本项预计新增800张床位,分为两期建设,一期建设500张床位,其中肿瘤专科医院床位300张,康复疗养中心床位200张;二期建设300张床位,其中肿瘤专科医院床位200张,康复疗养中心床位100张。本次报告内容仅对一期建设内容及投资估算,具体建设内容及面积如下:

二期将扩大规模40%,即新增治疗床位200张,康复疗养中心100张;追加投资10%~15%,项目建设完成后效益增长将达50%。

第五章 项目环境保护

第六章 项目能源节约方案设计

第七章 职业安全与卫生及消防设施方案

第八章 项目建设进度方案

第九章 投资估算与资金筹措

9.1估算范围

9.2 估算依据

9.3编制说明

9.4项目总投资

9.4.1建设投资费用

根据估算,项目建设投资费用为51082.63万元,其中:建筑工程费26016.68万元(其中肿瘤专科医院建筑工程费为12265.05万元,康复疗养中心10061.00万元,辅助工程费用为3690.63万元);设备购置及安装费15150万元(其中肿瘤专科医院设备购置费为11500万元,康复疗养中心3030万元),工程建设其它费用合计7697.73万元,具体见下表所述。

项目估算总投资(含流动资金)58000万元,其中:建筑工程费26016.68万元;设备购置及安装费15150万元,工程建设其它费用合计7697.73万元,流动资金6917.37万元。

9.5资金筹措

本项目预计总投资为58000万元,资金全部由企业通过融资方式筹集,拟定由河北医疗健康基金落实。

第十章 经济效益分析

10.1编制依据

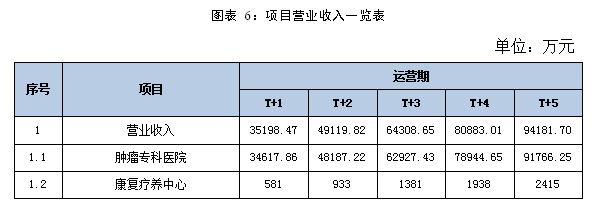

本项目的营业收入主要为专科医院的门诊收入、床位收入、治疗费的收入以、细胞免疫治疗以及康复疗养中心的收入。本项目建成后,将形成良性的资金链循环。项目完全运营后年收入为94181.70万元。

注:2016年3月24日,财政部、国家税务总局公布《关于全面推开营业税改征增值税试点的通知》,按照“通知”定义,医疗服务归属生活服务业之下,是纳入试点行业之一。通知附件《营业税改征增值税试点过渡政策的规定》提出,医疗服务、养老等40项目在营改增过渡期免征增值税。

10.3成本费用测算

经计算本项目正常运营后每年的总成本费用为66495.62万元。

详见总成本一览表(略)。

10.4利润测算

利润总额=销售收入-销售税金及附加-总成本+补贴收入

净利润=利润总额-所得税

经计算,项目计算期内年实现净利润总额27686.08万元,年实现所得税6921.52万元。

详见利润及利润分配表(略)。

10.5财务效益分析

10.5.1投资内部收益率firr

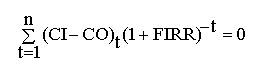

财务内部收益率(firr)系指能使项目在计算期内净现金流量现值累计等于零时的折现率,即firr作为折现率使下式成立:

式中:ci——现金流入量;

co——现金流出量;

(ci-co)t——第t年的净现金流量;

n——计算期。

经对项目投资现金流量表进行分析计算,所得税前项目投资财务内部收益率为29.49%,所得税后项目投资财务内部收益率为22.81%。

10.5.2财务净现值fnpv

财务净现值系指按设定的折现率(一般采用基准收益率ic)计算的项目计算期内净现金流量的现值之和,可按下式计算:

式中:ic——设定的折现率(同基准收益率),本项目为8%。

经计算,所得税前项目投资财务净现值43717.87万元,所得税后项目投资财务净现值28880.96万元,均大于零。

10.5.3项目投资回收期pt

项目投资回收期系指以项目的净收益回收项目投资所需要的时间,一般以年为单位。项目投资回收期宜从项目建设开始年算起。项目投资回收期可采用下式计算:

式中:t——各年累计净现金流量首次为正值或零的年数。

经计算,所得税前项目静态投资回收期为3.30年(不含建设期),所得税后项目投资回收期为3.79年(不含建设期)表明项目投资回收较快,项目抗风险能力较强。

10.6项目敏感性分析

10.6.1项目盈亏平衡分析

bep生产能力利用=年营业收入-年营业税金及附加-年可变成本(年固定成本)×100%

=51.47%

计算结果表明,只要生产能力达到设计能力的51.47%,项目就可保本,由此可见,该项目风险较小。

10.6.2项目敏感性分析

10.7财务评价结论

项目总投资58000万元,建成后年营业收入为94181.70万元,年净利润为20764.56万元。

项目所得税前投资内部收益率irr为29.49%,投资回收期为3.30年(不含建设期)。所得税后项目内部收益率irr为22.81%,投资回收期为3.79年(不含建设期)。项目盈利能力较好。

从经营活动、投资活动、筹资活动全部净现金流量看,营运期第一年开始现金流入均大于现金流出,累计盈余资金逐年增加,项目具备财务生存能力。

从不确定性分析来看和敏感性分析来看,项目具有较强的抗风险能力。综上所述,该项目在财务上是可行的。

第十一章 项目风险分析及控制措施

第十二章 结论及建议

12.1建设项目可行性研究结论

本项目符合国家产业政策和产业发展规律,项目实施后将产生较大的社会效益和经济效益。

通过项目的实施,能够服务于广大人民群众。

(1)项目的建设运营,将极大地提高优质稀缺医疗资源的配置效率。

(2)通过建设彤苓榕肿瘤综合诊断与治疗中心,可全面提升中石家庄市地区医疗机构医疗服务水平,促进全国以人为本的“第五代”医院的发展。

(3)项目的实施顺应了转化医学发展的大趋势。

项目建成后,其功能辐射深入中国各地区,将推动石家庄地区乃至全国医学技术的快速发展,加速地区产业转型,增加就业,带动相关产业相互促进和协同发展,改善人民生活水平,推动全国的经济发展,助力实现全民健康;有力医养结合的有序实施,实现“老有所依、老有所养”的目标。,直接或间接带动西南地区医疗事业以及社会经济的发展,真正实现经济效益和社会效益的统一。

项目总投资58000万元,建成后年营业收入为94181.70万元,年净利润为20764.56万元。项目所得税前投资内部收益率irr为29.49%,投资回收期为3.30年(不含建设期)。所得税后项目内部收益率irr为22.81%,投资回收期为3.79年(不含建设期)。项目盈利能力较好。

综上,本项目用地符合选址原则,地理位置优越,地质条件良好,交通方便,水、电供应有保障,经济效益及社会效益突出。因此,本项目无论是从经济、社会效益还是说建设条件上来说,都是可行合理的,建设条件充分。

12.2 建设项目可行性研究建议

1、切实加强对项目的监管和组织,确保项目顺利实施。制定战略规划,将项目建设步骤细化到实施层面,逐层逐次开展工作。

2、项目建设和设备配置一定要严格按基本建设程序和招标程序认真进行。上级有关主管部门领导专家共同组成项目监督组。监督组对项目的招标、资金管理、建设材料、设备和工程质量进行全面监督。

3、做好医学中心的管理和运营工作,努力做好社会效益和经济效益回报工作。

4、进一步落实建设资金,加快工作进度,以便项目顺利实施。

5、尽可能节约投资,并且主要设备提前定货,确保建设进度。

6、建设中引进竞争机制,通过招投标形式择优选择监理单位、施工企业,以保证工程项目质量、进度,投资按预期计划得到控制,保证项目建设的顺利进行。

完整版附件请点击下载:河北某肿瘤综合诊治与疗护中心项目可行性研究报告案例.pdf

北京公司:海淀区北四环中路229号海泰大厦1118、1120、1127、1129室

市场调研:010-82885716 投资咨询:010-82885739 IPO咨询:13552565382

上海公司:黄浦区延安东路45号工商联大厦717室

市场调研:021-60190976 投资咨询:021-64023562 IPO咨询:13611322396

广州公司:天河区珠江新城华夏路30号富力盈通大厦41层 电话:020-84593416 13527831869

深圳公司:福田区深南大道2008号凤凰大厦2栋26C1室 电话:18148563314

尚普咨询集团有限公司 版权所有 京ICP备08011146号-6 国统涉外证字第1690号

Copyright @ 2008--2024 Shangpu-China.Com All Rights Reserved