第一章 总论

第一节 项目概况

一、项目名称

北京某云构件产品项目

二、项目单位

三、项目地点

北京市

四、项目内容

为促进公司业务发展,增资扩股引入北京某电子商务有限公司。并资产及技术成果交付公司,公司依托深厚的行业资源整合能力与强大的信息技术优势,为建设相关领域的开发商、总包商、分包商、部品商、材料商等提供一个全新的bim设计概预算平台。

第二节 编制依据及研究范围

第二章 项目实施的背景及必要性

第一节 项目实施的背景

随着全球建筑业市场规模的稳定增长与对产业升级的要求,bim技术的发展成为全球最热门的建筑业信息技术之一,为推进其发展,我国纷纷出台多项bim应用指导意见。

2016年8月23日,住部再次发布《2016-2020年建筑业信息化发展纲要》,bim成为十三五建筑业重点推广的五大信息技术之首。《纲要》指出,建筑业信息化是建筑业发展战略的重要组成部分,也是建筑业转变发展方式、提质增效、节能减排的必然要求,对建筑业绿色发展、提高人民生活品质具有重要意义。

“十三五”时期,全面提高建筑业信息化水平,着力增强bim、大数据、智能化、移动通讯、云计算、物联网等信息技术集成应用能力,建筑业数字化、网络化、智能化取得突破性进展,初步建成一体化行业监管和服务平台,数据资源利用水平和信息服务能力明显提升,形成一批具有较强信息技术创新能力和信息化应用达到国际先进水平的建筑企业及具有关键自主知识产权的建筑业信息技术企业。

2016年12月住房和城乡建设部发布了最新bim标准公告,批准由中国建筑科学研究院主编的《建筑信息模型统一应用标准》为国家标准,这是我国第一部建筑信息模型应用的工程建设标准,提出了建筑信息模型应用的基本要求,规定了模型结构与拓展、数据互用、模型应用等诸多方面内容,标准将于2017年7月1日起实施。

《标准》的适时发布实施,将为国家建筑业信息化能力提升奠定基础,有望指导提高工程建设项目整体的工作质量、效率和效益,最终促进建筑行业乃至工程建设领域的升级转型和科学发展。

第二节 项目实施的必要性

第三章 项目市场分析

第一节 bim发展现状

bim技术最早在1975年由“bim之父”——乔治亚理工大学的chunkeastman教授提出的,而后芬兰、挪威和新加坡等国家对bim技术进行主推,美国、加拿大英国等欧美发达国家将其不断完善,日本韩国等亚洲发达国家逐步应用推广。随着理论的研究、技术的发展、政策的推进,全球工程行业人士普遍认识到bim技术将成为建筑行业的革命性力量,并在快速发展、日渐成熟。

中国建筑行业也逐步开始试行bim技术,并取得一定成果。2011年5月20日,住建部在发布的《2011-2015年建筑业信息化发展纲要》第一次将bim纳入信息化标准建设的重要内容;并于2013年推出《关于推进建筑信息模型应用的指导意见》,为明确了bim的具体推进目标;2016年8月23日,住部再次发布《2016-2020年建筑业信息化发展纲要》,bim成为十三五建筑业重点推广的五大信息技术之首;2016年12月2日,住建部《建筑信息模型应用统一标准》(gb/t51212-2016),自2017年7月1日起实施。全国各地也出台相应的bim应用指导意见。

随着全球建筑业市场规模的稳定增长与对产业升级的要求,bim技术的发展成为全球最热门的建筑业信息技术之一,同时也催生了一个新的信息化细分产业。

第二节 bim市场现状

根据数据显示,2016年全球bim市场价值39.5亿美元,而到2022年,将预期到达115.4亿美元(约合人民币785亿元),复合年增长率保持在19.1%,亚太地区的复合年均增长率将达到21.2%,中国、日本、印度等国家的施工工程量的增长将为bim带来巨大的市场前景。

第三节 bim应用市场分析

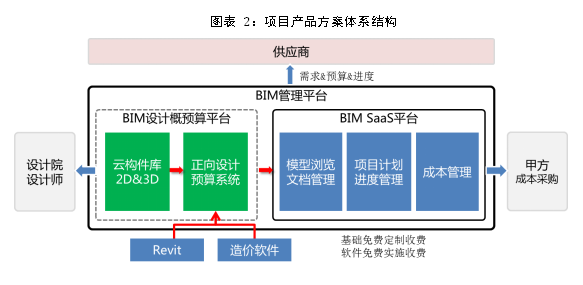

第四章 项目产品方案与发展规划

第一节 项目产品方案

第三节 项目产品服务方案

第五章 项目预计投资估算及资金筹措

第一节 估算范围

第二节 估算依据

第三节 编制说明

第四节 项目总投资估算

根据测算,项目总投资635.53万元:

第五节 资金筹措

第七章 项目经济效益分析

第一节 评价依据

第二节 营业收入和税金测算

根据上述说明及公司发展规划,公司运营后,预计第五年新增收入为7200.00万元,

第三节 成本费用测算

第四节 利润测算

经测算,项目实施后第五年利润总额为3313.54万元,净利润为2485.16万元。

根据有关文件,企业所得税按应纳税额的25%缴纳,法定盈余公积金按税后利润的10%进行计提。具体见下表(略):

第五节 财务效益分析

一、财务内部收益率irr

财务内部收益率(firr)系指能使项目在计算期内净现金流量现值累计等于零时的折现率,即firr作为折现率使下式成立:

式中:ci——现金流入量;

co——现金流出量;

(ci-co)t——第t年的净现金流量;

n——计算期。

经对项目投资现金流量表进行分析计算,所得税前项目投资财务内部收益率为92.19%,所得税后项目投资财务内部收益率为77.42%,高于项目设定基准收益率或行业基准收益率(ic=13%)。

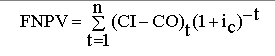

二、财务净现值npv

财务净现值系指按设定的折现率(一般采用基准收益率ic)计算的项目计算期内净现金流量的现值之和,可按下式计算:

式中:ic——设定的折现率(同基准收益率),本项目为8%。

经计算,所得税前项目投资财务净现值2979.37万元,所得税后项目投资财务净现值2133.48万元,大于零。

三、项目投资回收期pt

项目投资回收期系指以项目的净收益回收项目投资所需要的时间,一般以年为单位。项目投资回收期宜从项目建设开始年算起。项目投资回收期可采用下式计算:

式中:t——各年累计净现金流量首次为正值或零的年数。

经计算,所得税前项目动态回收期为2.30年(不含建设期),所得税后项目投资回收期为2.53年(不含建设期),表明项目投资回收较快,项目抗风险能力较强。

第六节 财务评价结论

经测算,项目所得税后项目净现值为2133.48万元,内部收益率为77.42%,动态投资回收期为2.53年(不含建设期)。从财务指标可以看出,项目各项财务指标处于较理想状态,项目盈利能力良好。

计算期内各年经营活动现金流入均大于现金流出;从经营活动、投资活动、筹资活动全部净现金流量看,营运期各年现金流入均大于现金流出,累计盈余资金逐年增加,项目具备财务生存能力。

第八章 项目风险分析及控制措施

第九章 项目可行性研究结论

第一节 宏观背景的可行性研究结论

政策方面:随着全球建筑业市场规模的稳定增长与对产业升级的要求,bim技术的发展成为全球最热门的建筑业信息技术之一,为推进其发展,我国纷纷出台多项bim应用指导意见。

经济方面:从近五年的国内生产总值数据来看,虽然我国经济增长呈现放缓的趋势,但是我国经济总量庞大,6.7%的增长带来的生产总值的增加依旧可观。一方面强劲的经济增长为建筑行业、bim软件行业的发展提供了可靠的资金支持和消费市场,另一方面随着全球建筑业市场规模的稳定增长与对产业升级的要求,bim技术的发展将成为全球最热门的建筑业信息技术之一。

第二节 市场环境的可行性研究结论

本项目产品其目标客户主要为大型地产商及中小型地产商,因此,建筑行业的发展将是直接影响本项目持续运营的主要因素。

经过数十年的积累,我国电梯行业已经形成了从原材料供应、零部件制造,到整梯设计研发、制造,再到售后服务的完整产业链。随着市场需求的快速扩大,我国已发展成为世界电梯产销量和保有量第一大国。以下因素是行业发展的主要推动力:

根据bim产业的特点,来估算2020年bim产业的市场规模。bim产业主要可分为四个细分市场­——软件、咨询、培训与运维市场。

依据上海住建委出台的《关于本市保障性住房项目实施建筑信息模型技术应用的通知》中对各阶段和项目规定的bim使用价格在10-25元/㎡之间,结合国家统计局公布2016年的房屋新开工面积为16.69亿㎡,按照5%的增速计算,bim年市场容量将在150亿元-400亿元之间;

bim技术是未来建筑业从业人员必备的技能,根据每人每年投入100-200元的培训费用,bim培训市场规模大约在50-100亿元;

根据统计局数据,全国既有建筑面积达600亿平方米,其中城市的既有面积约为360亿平方米,按照每平米每年产生5元的运维费用,则bim运维市场的规模在1800亿元。2020年bim产业的市场规模在2250-2600亿元左右,bim市场发展空间广阔。

因此,从市场环境来看,项目产品具有巨大的市场需求,项目实施完全可行。

第三节 经济效益的可行性研究结论

项目的总投资额为635.53万元人民币。经测算,该项目所得税前项目投资财务内部收益率为92.19%,所得税后项目投资财务内部收益率为77.42%;所得税前项目投资财务净现值2979.37万元,所得税后项目投资财务净现值2133.48万元,均大于零;所得税前项目动态投资回收期为2.30年(不含建设期),所得税后项目动态投资回收期为2.53年(不含建设期),表明项目投资回收较快,项目抗风险能力较强。

综合言之,本项目的经济效益及社会效益突出,本项目无论是从市场前景、经济效益上来说,都具有可行性与合理性。

完整版附件请点击下载:北京某云构件产品项目可行性研究报告案例.pdf

北京公司:海淀区北四环中路229号海泰大厦1118、1120、1127、1129室

市场调研:010-82885716 投资咨询:010-82885739 IPO咨询:13552565382

上海公司:黄浦区延安东路45号工商联大厦717室

市场调研:021-60190976 投资咨询:021-64023562 IPO咨询:13611322396

广州公司:天河区珠江新城华夏路30号富力盈通大厦41层 电话:020-84593416 13527831869

深圳公司:福田区深南大道2008号凤凰大厦2栋26C1室 电话:18148563314

尚普咨询集团有限公司 版权所有 京ICP备08011146号-6 国统涉外证字第1690号

Copyright @ 2008--2024 Shangpu-China.Com All Rights Reserved