第一章 总论

第一节 项目概况

一、项目名称

山东某汽车零配件生产项目

二、项目建设单位

三、项目建设地点

四、项目建设内容

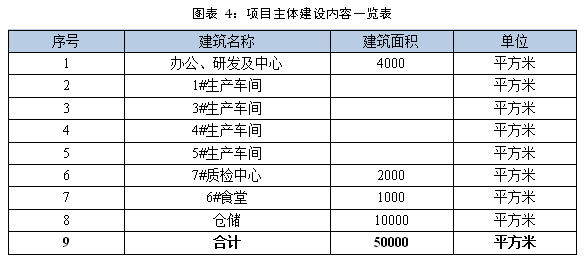

本项目购买建设用地70余亩,建设生产厂房、办公、研发中心及仓储用房50000平方米,新建汽车零部件等加工生产线,主要业务包括汽车铝轮毂、冲压件及航空紧固件等金属零部件加工;汽车格栅等非金属零部件加工;汽车高精度印刷线路板等电子零部件加工;汽车车架等零部件加工。

五、项目建设周期

本项目建设周期为2年(2016年9月—2018年9月)

六、项目产品

本项目产品主要包括:汽车铝轮毂、冲压件及航空紧固件等金属零部件;汽车格栅等非金属零部件;汽车高精度印刷线路板等电子零部件;乘用车车架等零部件,其中:汽车铝轮毂、冲压件及航空紧固件等金属零部件产能为60万套/年,汽车格栅等非金属零部件产能为200万件/年,汽车高精度印刷线路板等电子零部件产能为18万平方米/年,乘用车车架等零部件产能6万套/年。

七、项目总投资

本项目总投资额为20400万元,其中建筑工程费用4261.62万元;设备购置费及安装费11386.57万元;工程建设其他费用1581.84万元;预备费826.50万元;建设期利息324.00万元;流动资金2019.47万元。

八、资金筹措

本项目总投资20400万元,其中企业自筹15400万元,申请银行贷款5000万元。

九、研究结论

1、社会效益方面:

项目建成后,能够有效的满足市场多样需求,并提高劳动生产率,完善公司核心能力和竞争优势,并有力地推动当地汽车零部件行业的发展,促进汽车零部件产业的组织创新和结构升级,对推进我国汽车零部件产业结构优化,具有重要意义。

项目的成功运营,需要大量的工作人员,有效增加当地的就业机会。为维护正常运作,将招聘大量的工作人员、技术人员、生产工人等等,预计到全负荷生产时提供约446个职位,在一定程度上可以促进社会和谐发展与人民生活水平的提高,为社会的稳定做出贡献。

2、经济效益方面:

项目的总投资额为20400万元人民币。经测算,所得税前、后财务净现值分别为10755.20万元、6046.25万元,均远大于零,说明该项目财务效益超过了该行业应达到的最低收益水平。所得税前、后内部投资收益率分别为24.04%、19.05%,均大于行业基准收益率12%,说明该项目的动态收益是可行的。

从财务指标可以看出,项目各项财务指标处于较理想状态,项目盈利能力较好,能够在较短的时间内回收全部投资,项目从财务指标上看是可行的。

第二节 编制依据及研究范围

第二章 项目建设背景、必要性及可行性分析

第一节 项目建设背景分析

《关于加强汽车产品质量建设促进汽车产业健康发展的指导意见》指出:汽车生产企业要加大技术升级和新技术研发力度,加强信息化建设,以信息化手段提升产品质量。积极采用新技术、新工艺、新设备、新材料,不断改善品种、提高质量,防止盲目扩大生产能力。要提高汽车产品和关键零部件的检测能力,结合生产线改造,增加在线检测设备。

汽车零部件行业的发展状况主要取决于下游整车市场和服务维修市场的发展,近年来,随着整车消费市场和服务维修市场的迅猛发展,我国的汽车零部件行业发展迅速,且发展趋势良好,不断转型升级,向专业化方向转变。

2015年我国汽车产销总体平稳增长,全年汽车产销分别完成2450.33万辆和2459.76万辆,连续7年蝉联全球第一,创历史新高,比上年分别增长3.3%和4.7%,总体呈现平稳增长态势,产销增速比上年分别下降4个和2.2个百分点。汽车产销稳中有增,大企业集团产销规模整体提升,汽车产业结构进一步优化。

第二节 项目建设必要性分析

第三章 项目市场分析

第一节 汽车行业市场分析

一、全球汽车产量稳健上涨

世界汽车工业起源于19世纪末20世纪初,因其对工业结构升级和相关产业发展有很强的带动作用,各国对其发展都十分重视,目前已成为美、日、德、法等工业发达国家国民经济的支柱产业,是世界上规模最大和最重要的产业之一,在制造业中占有很大比重。

2008年—2009年,受金融危机的影响,全球汽车产量有所下滑。不过,在亚洲产量增长及北美产销迅速复苏的推动下,2015年全球汽车产量达8,910.17万辆,同比增长2%。总体来看,全球汽车产量稳健上涨。

二、国内汽车产销量逐年上涨

汽车工业是我国的支柱产业之一,在国民经济中占据日益重要的地位。加入wto以来,中国汽车工业进入发展的黄金时期,汽车产销量增长迅速。2009年我国汽车产销量跃居全球第一;2010年至2015年,我国汽车行业稳定增长,持续保持全球最大的汽车市场地位,占全球比重约四分之一;2015年全年汽车产销分别完成2450.33万辆和2459.76万辆,连续7年蝉联全球第一,创历史新高,比上年分别增长3.3%和4.7%。

未来,随着我国经济的持续发展和人民生活水平的稳步提高,国内二三线城市和农村的汽车市场将在较长时间内进一步稳定增长,汽车产业具有较大的发展空间。

三、国内汽车需求增长空间大

第二节 汽车零部件行业概况

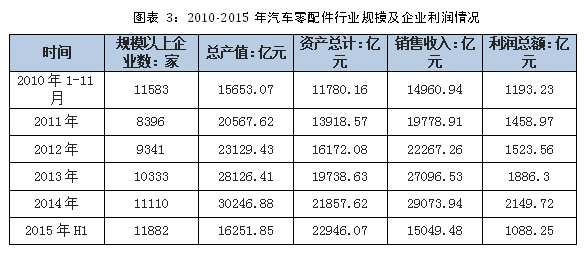

我国汽车工业协会数据显示:2014年我国汽车零配件行业产值30246.88亿元,2015年上半年产值约16251.85亿元。可以看出,近年来,我国汽车零部件行业呈现良好的发展态势。

第四节

汽车零部件行业发展趋势

第四节

汽车零部件行业发展趋势

第五节 国内汽车零部件行业面临的挑战

第四章 项目产品方案及生产工艺

第五章 项目选址及区位条件

第六章 项目建设方案

第一节 项目建设目标与内容

三、项目建设内容

本项目总建筑面积50000m2,项目主体工程建设改造内容如下所示:

第二节 总图布置

第七章 项目环境保护

第八章 项目能源节约方案设计

第九章 职业安全与卫生及消防设施方案

第十章 项目组织管理及劳动定员

第十一章 项目建设进度

第十二章 项目预计投资估算及资金筹措

第一节 估算范围

第二节 估算依据

第三节 编制说明

第四节 项目总投资估算

一、建筑工程费用

参照当地造价定额,根据估算,本项目建筑工程费用总额4261.62万元,具体如下。

二、设备购置费

本项目设备购置费用为10648.85万元,设备列表请参加第四章。

三、工程建设其他费用

工程建设其他费用是指本身没有交换价值,不可转让,一经发生就已消耗,但能为企业创造未来收益,并能从未来收益的会计期间抵补的各项支出。工程建设其他费用又指不能全部计入当年损益,应在以后年度内较长时期摊销的除固定资产和无形资产以外的其他费用支出。

根据估算,本项目建设过程中,项目工程建设其他费用金额共计为1581.84万元,具体见下表所述。

四、不可预见费用

不可预见费又称为预备费,是指考虑建设期可能发生的风险因素而导致的建设费用增加的这部分内容。本项目按照上述三项费用之和的5%计提预备费用826.50万元。

五、项目流动资金估算

采用分项详细测算法对本项目流动资金需求量进行测算。经估算,流动资金需求量为2019.47万元,详细的流动资金估算见附表。

六、项目总投资估算

项目估算总投资(含流动资金)20400万元,其中:建筑工程费4261.62万元;设备购置及安装费11386.57万元;工程建设其它费用合计5704.91万元;工程预备费826.50万元,流动资金2019.47万元。

第五节 资金筹措

要保证本项目建设按计划完成,首先应落实资金计划筹措。具体措施如下:

1、及时准确编报项目资金使用计划。

2、切实做好项目年度资金计划的落实工作。

3、项目资金计划落实后,及时划拨到专用基建账户。

本项目计划总投20400万元,其中企业自筹15400万元,申请银行贷款5000万元。

第十三章 项目的经济效益分析

第一节 评价依据

第二节 营业收入及税金测算

项目完全运营后(第三年)年收入为41300万元。

第三节 成本费用测算

第四节 利润测算

利润总额=销售收入-销售税金及附加-总成本+补贴收入

净利润=利润总额-所得税

经计算,项目100%达产后实现净利润3281.99万元。

详见利润与利润分配表。

第五节 财务效益分析

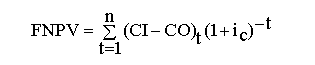

一、财务内部收益率firr

财务内部收益率(firr)系指能使项目在计算期内净现金流量现值累计等于零时的折现率,即firr作为折现率使下式成立:

式中:ci——现金流入量;

co——现金流出量;

(ci-co)t——第t年的净现金流量;

n——计算期。

经对项目投资现金流量表进行分析计算,所得税前项目投资财务内部收益率为24.04%,所得税后项目投资财务内部收益率为19.05%,高于项目设定基准收益率或行业基准收益率(ic=12%)。

二、财务净现值fnpv

财务净现值系指按设定的折现率(一般采用基准收益率ic)计算的项目计算期内净现金流量的现值之和,可按下式计算:

式中:ic——设定的折现率(同基准收益率),本项目为12%。

经计算,所得税前项目投资财务净现值10755.20万元,所得税后项目投资财务净现值6046.25万元,大于零。

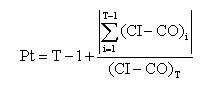

三、项目投资回收期pt

项目投资回收期系指以项目的净收益回收项目投资所需要的时间,一般以年为单位。项目投资回收期宜从项目建设开始年算起。项目投资回收期可采用下式计算:

式中:t——各年累计净现金流量首次为正值或零的年数。

经计算,所得税前项目动态投资回收期为5.22年(不含建设期),所得税后项目投资回收期为6.53年(不含建设期),表明项目投资回收较快,项目抗风险能力较强。

四、总投资收益率(roi)

总投资收益率表示总投资的盈利水平,系指项目达到设计能力后正常年份的年息税前利润或运营期内年平均息税前利润(ebit)与项目总投资(ti)的比率,总投资收益率应按下式计算:

式中:ebit——项目正常年份的年息税前利润或运营期内年平均息税前利润;

ti——项目总投资。

经计算,本项目总投资收益率为21.45%,表明项目盈利能力较强。

第六节 敏感性分析

第十四章 项目的社会效益分析

第十五章 项目风险分析及控制措施

第十六章 建设项目可行性研究结论及建议

第一节 建设项目可行性研究结论

本项目符合国家产业政策和产业发展规律,项目实施后将产生较大的社会效益和经济效益。

1、社会效益

本项目主要进行各类汽车零部件的加工生产,对确保汽车工业作为我国国民经济支柱型产业的地位,摆脱过于依赖进口的状况具有重大战略意义。此外,项目产品将采用节能环保工艺,对环境保护有着重要意义。

项目建成后,能够有效的满足市场多样需求,并提高劳动生产率,完善公司核心能力和竞争优势,并有力地推动当地汽车零部件行业的发展,促进汽车零部件产业的组织创新和结构升级,对推进我国汽车零部件产业结构优化,具有重要意义。

2、经济效益

项目的总投资额为20400万元人民币,该项目的财务内部收益率(所得税前)为24.04%,财务内部收益率(所得税后)为19.05%,均高于行业基准收益率,项目投资利润率21.45%,满足投资者的要求。动态态投资回收期(税前)为5.22年,投资回收期(税后)为6.53年,项目的盈利能力较好。

综上,本项目用地符合选址原则,地理位置优越,地质条件良好,交通方便,水、电供应有保障,经济效益及社会效益突出。因此,本项目无论是从经济、社会效益还是说建设条件上来说,都是可行合理的,建设条件充分。

第二节 建设项目可行性研究建议

1、切实加强对项目的监管和组织,确保项目顺利实施。制定战略规划,将项目建设步骤细化到实施层面,逐层逐次开展工作。

2、项目建设和设备配置一定要严格按基本建设程序认真进行。上级有关主管部门领导专家共同组成项目监督组。监督组对资金管理、建设材料、设备和工程质量进行全面监督。

3、做好建成后的管理和运营工作,努力做好社会效益和经济效益回报工作。

4、进一步落实建设资金,加快工作进度,以便项目顺利实施。

5、尽可能节约投资,并且主要设备提前定货,确保建设进度。

6、建设中引进竞争机制,通过招投标形式择优选择监理单位、施工企业,以保证工程项目质量、进度,投资按预期计划得到控制,保证项目建设的顺利进行。

完整版附件请点击下载:山东某汽车配件及电子配件加工项目可行性研究报告.pdf

北京公司:海淀区北四环中路229号海泰大厦1118、1120、1127、1129室

市场调研:010-82885716 投资咨询:010-82885739 IPO咨询:13552565382

上海公司:黄浦区延安东路45号工商联大厦717室

市场调研:021-60190976 投资咨询:021-64023562 IPO咨询:13611322396

广州公司:天河区珠江新城华夏路30号富力盈通大厦41层 电话:020-84593416 13527831869

深圳公司:福田区深南大道2008号凤凰大厦2栋26C1室 电话:18148563314

尚普咨询集团有限公司 版权所有 京ICP备08011146号-6 国统涉外证字第1690号

Copyright @ 2008--2024 Shangpu-China.Com All Rights Reserved