一、IPO审核的通过情况和特点

(一)审核通过率趋于回升,沪市总体高于深市

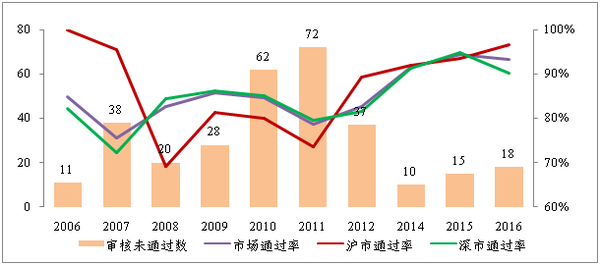

近10年境内新股发行的审核通过率先降后升。2006年至2016年,发审委审核新股共计2145家,审核通过1834家,审核未通过311家,市场整体通过率为85.5%[3]。特别是十八届三中全会明确提出“推进股票发行注册制改革”以来,新股审核的通过率连续3年保持在90%以上。“持续推进简政放权”、“使市场在资源配置中起决定性作用”、“以信息披露为中心”的监管理念在新股审核的实践中充分显现。从沪深市场看,2006年至今沪市拟上市企业的审核通过率为89.8%,高于深市的84.3%。尤其是近5年沪市的审核通过率在绝大部分年份要高于深市(详见附表)。

图1. 历年IPO审核通过情况(2006-2016)

注:10年间新股共经历5次暂停,分别为2005.5-2006.6、2008.9-2009.6、2012.10-2014.1、2014.1-2014.6、2015.6-2015.12。

资料来源:Wind资讯。

(二)不同行业的审核通过率逐步分化

2010年以来,不同行业的新股审核通过率呈现分化。一方面,技术、业态新,市场景气的行业审核通过率较高[4]。金融业,教育,综合,文化、体育和娱乐业,建筑业,水利、环境和公共设施管理业,交通运输、仓储和邮政业,制造业,信息传输、软件和信息技术服务业的审核通过率均超过85%。其中,仪器仪表制造业、资本市场服务、货币金融服务、家具制造业、文化艺术类等20个二级行业的审核通过率达100%。另一方面,技术门槛低、业务模式不清晰、产能过剩的行业审核通过率较低。黑色金属冶炼和压延加工业,黑色金属矿采选业,农业,有色金属矿采选业等9个二级行业的审核通过率均低于70%(详见附表)。

(三)个别区域的审核通过率较低

2010年至今,不同区域(省、自治区、直辖市)的新股审核通过率较稳定。从总体看,山西、内蒙古、西藏、宁夏的审核通过率最高,达100%;青海的审核通过率最低,为66.7%。从审核数前10的区域看,浙江、江苏、安徽、北京、福建、广东排在审核通过率的前6位,均高于85%;上海的审核通过率排在上述区域的最后1位,仅为80.9%(详见附表)。

(四)大型投行的审核通过率较高,中小型投行差异较大

2010年至今,各投行保荐业务的水平参差不齐。一方面,大型投行(以审核数划定)的IPO审核通过率较高。国金证券、广发证券、华泰证券、国信证券、中信建投证券、中信证券领衔前6位,审核通过率为90%左右。居于其后的是安信证券、招商证券、平安证券、海通证券、申万宏源证券、民生证券,审核通过率均超过80%。另一方面,中小型投行的审核通过率差异较大。其中,不乏一批业绩突出的保荐机构,所保荐项目的通过率达100%。但也有部分保荐机构的业绩有待提升,所保荐项目的通过率均低于60%(详见附表)。

二、IPO审核未通过的原因分布

(一)财务与会计方面的问题较突出

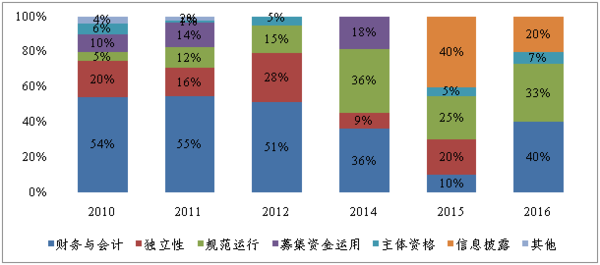

2010年以来,财务与会计方面问题是IPO审核未通过的主要原因。根据《首次公开发行股票并上市管理办法》(以下简称首发办法),新股的发行上市条件主要包括主体资格、独立性、规范运行、财务与会计、募集资金运用,以及信息披露六方面[5]。2010年至2016年,因财务与会计方面的问题而未通过IPO审核的意见数共计128次,占IPO审核未通过意见总数的48.3%。

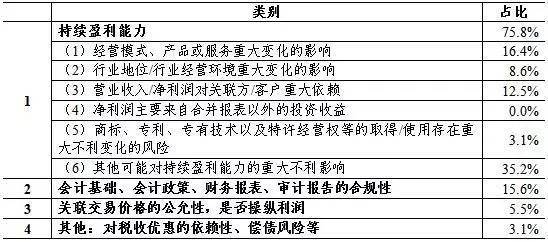

据统计,持续盈利能力问题依然是企业IPO的最大障碍,占财务与会计方面审核未通过意见数的75.8%。按照首发办法,企业的持续盈利能力体现为六方面。其中,其他可能对持续盈利能力的重大不利影响,经营模式、产品或服务重大变化,营业收入/净利润对关联方/客户重大依赖三方面的被否案例较多,分别占财务与会计方面审核未通过意见数的35.2%、16.4%、12.5%。相较而言,因行业地位/行业经营环境的重大变化,商标、专利、专有技术以及特许经营权等的取得/使用存在重大不利变化而影响企业持续盈利能力的被否案例较少,分别占财务与会计方面审核未通过意见数的8.6%、3.1%。此外,未通过IPO财务与会计方面审核的原因主要涉及会计基础、会计政策、财务报表、审计报告的合规性,相关问题占财务与会计方面审核未通过意见数的15.6%。

图2. 历年IPO审核未通过的原因分布(2010-2016)

注:IPO审核未通过的原因根据证监会相关行政许可及发审会公告整理,相关原因类别根据《首次公开发行股票并上市管理办法》划分。

资料来源:证监会官方网站、Wind资讯。

表1. 财务与会计方面未通过的具体原因统计(2010-2016.6)

资料来源:证监会官方网站、Wind资讯。

(二)独立性、募集资金运用方面的问题仍需重视

2015年前,独立性、募集资金运用方面的问题一直是除财务与会计问题外,企业IPO未通过的两大重要原因,两项合计占IPO审核未通过意见总数的比重超过25%。虽然2016年试行的首发办法将独立性、募集资金运用由“发行条件”调整为“信息披露要求”,但相关问题依然是审核关注的重点[6]。以2016年IPO被否的18个项目为例,发审会的询问问题有9个涉及独立性、募集资金运用方面。

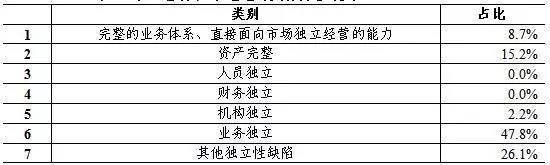

从独立性看,业务独立是首要的关注点,具体是指“发行人的业务应当独立于控股股东、实际控制人及其控制的其他企业,与控股股东、实际控制人及其控制的其他企业间不得有同业竞争与显失公平的关联交易”。2010年至2016年,因业务独立问题被否的意见数占独立性方面审核未通过意见数的47.8%。居于其后的是其他独立性缺陷、资产完整、业务体系完整及独立经营、机构独立四方面,相关被否的意见数分别占独立性方面审核未通过意见数的26.1%、15.2%、8.7%、2.2%。从募集资金运用看,募投项目与发行人主营业务及现有能力的适应性,募投项目的可行性及前景是审核被否的主要原因,相关被否的意见数分别占募集资金运用方面审核未通过意见数的54.5%、40.9%。

表2. 独立性方面未通过的具体原因统计(2010-2016)

资料来源:证监会官方网站、Wind资讯。

(三)规范运行、信息披露方面的被否案例逐步增加

十八届三中全会后,监管部门启动股票发行注册制改革研究,简政放权、强化披露的理念在IPO实践中得到有效贯彻。规范运行、信息披露成为审核关注的新重点。2015年、2016年,上述两方面问题合计占IPO审核未通过意见总数的65%、53.3%。

从规范运行看,主要的问题集中于内部控制方面。具体是指“发行人的内部控制制度健全且被有效执行,能够合理保证财务报告的可靠性、生产经营的合法性、营运的效率与效果”。2010年至2016年,因内部控制问题被否的意见数占规范运行方面审核未通过意见数的89.7%。相较而言,公司治理结构、董监高合规性、发行人合规性三方面的问题较少,相关被否的意见数分别占规范运行方面审核未通过意见数的5.1%、2.6%、2.6%。从信息披露看,招股说明书披露内容的齐备性是审核的重点。具体是指“招股说明书内容与格式准则是信息披露的最低要求。不论准则是否有明确规定,凡是对投资者作出投资决策有重大影响的信息,均应当予以披露”。2010年至2016年,因招股说明书披露内容的齐备性问题被否意见数占信息方面审核未通过意见数的78.6%。

表3. 规范运行方面未通过的具体原因统计(2010-2016.6)

资料来源:证监会官方网站、Wind资讯。

(四)同时存在多种原因而未通过审核的情况明显增多

2015年以来,因同时多种原因而被否的IPO案例增加至20%以上。尤其是财务与会计、规范运行、信息披露三方面的问题往往互相关联。例如内部控制问题出现疑点后,往往会在会计处理、财务分析等方面有所体现,进而影响到信息披露的一致性等。

三、近期IPO审核的重点及趋势

(一)持续盈利能力:更重“实质”

今年以来,市场对IPO持续盈利能力的解读先后出现了两种极端观点:一种观点认为IPO持续盈利能力的要求将弱化。2016年初,以万集科技、振华股份为代表的净利润下滑企业均通过发审会。另一种观点认为IPO持续盈利能力的要求将收紧。2016年5月,市场传闻主板(中小板)净利润低于5000万元,创业板净利润低于3000万元的企业将被直接劝退。从审核情况看,上述两种观点均不准确。一方面,2016年以来因持续盈利能力而未通过IPO审核的案例有西点药业、南京恒燃、南航传媒、新油股份,相关要求并未弱化。另一方面,湘油泵作为净利润低于5000万元的主板拟上市企业在2016年6月顺利通过IPO审核,提高指标门槛的说法也不成立。

本文认为,IPO持续盈利能力的要求更重“内在实质”。审核部门并不仅仅关注报告期内业绩指标是否在形式上连续增长,而是会结合行业周期等对企业的业务模式深入考察,以判定未来的盈利能力。以振华股份为例,该企业2013年至2015年的净利润增长率分别为-20.4%、27%、-32.4%,未“连续增长”甚至出现负增长。审核部门问询的重点是要求发行人通过披露报告期净利润大幅度下滑的原因、是否可能继续亏损,以及所处行业、所经营产品是否发生重大不利变化等来说明未来的盈利能力。针对审核反馈问题,发行人从历史和未来两个角度作出回复。对于历史业绩下滑的解释,一是受行业需求下降影响,公司为提高市场占有率下调了产品价格,致使毛利率下降;二是受去年公司生产线检修影响,主要产品产量下降,致使净利润下滑。对于未来业绩的预测,如公司生产线恢复正常,原材料价格下降,公司净利润将恢复增长。其后,振华股份通过发审会后上市,并在2016年上半年实现净利润4600.5万元,同比增长206.7%。相反,在南京恒然的案例中,该公司近1年的净利润增长率达29.9%,但因业务模式披露不充分、重要子公司的经营环境变化,重要子公司产品或者服务的品种结构变化等原因而被认定对持续盈利能力造成不利影响,未通过IPO审核。

表4. 净利润下滑的IPO审核通过企业

注:上表企业均在2016年通过发审会。资料来源:证监会官方网站、Wind资讯。

(二)内部控制:强调制度健全并有效,涵盖运营各环节

2016年以来,规范运行程度在IPO审核中的重要性日益提升,尤其是企业的内部控制制度。从发行上市要求上,企业的内部控制制度需健全且被有效执行,包括财务报告的可靠性、生产经营的合法性、营运的效率与效果等方面,涵盖企业运营的全过程。从审核强度上,对财务、业务、行业等信息不再割裂考察,而是纳入统一的逻辑体系中做整体性的分析。如各部分不能相互印证,则很有可能成为问询的重点。

以汉光科技为例,内部控制方面的问题主要体现为两点。一是大额资金往来的规范性。披露材料显示,发行人与中船重工财务有限责任公司存在数亿元的往来资金,2015年现金流量表“取得借款收到的现金”为1.4亿元。中介机构虽在申报材料中作出披露,“发行人未与中船财务公司就办理存款业务签署金融服务协议,在中船财务公司的存款、结算业务未能履行相关程序”,但对相关问题内部控制的核查结论未提供充分解释。二是税收缴纳的合规性。申报材料披露发行人因期初利润调整而多交税款,但主管税务机关均未就是否将多交税款退还给公司或抵减未来税款给予明确回复。基于此,审核部门要求发行人说明公司纳税申报表与财务报表附注是否存在差异且完整披露,并要求中介机构说明对发行人与税收缴纳相关的内部控制的核查过程及核查结论。此外,今年其他IPO被否案例中的内部控制问题主要集中于业务推广、商业模式、经销方式的合法合规性。

(三)关联交易:披露完整、价格公允,不对业绩造成重大影响

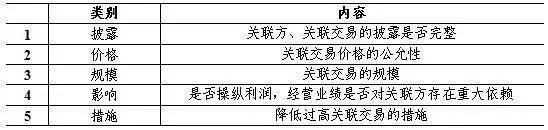

虽然2016年施行的首发办法已将“发行人的业务独立,与控股股东、实际控制人及其控制的其他企业间不得有同业竞争或者显失公平的关联交易”从“发行条件”调整为“信息披露要求”,但并不意味IPO审核对关联交易要求的放松。尤其在主板首发办法财务与会计部分的第二十五条、第三十条均保留了对关联交易相关问题的条款。重要关联方是否披露完整,关联交易价格是否公允,是否通过关联交易操纵利润,经营业绩是否对关联方存在重大依赖等依然是审核的关注点。

以南航传媒为例,关联交易方面的问题体现为三点。一是关联交易的规模。披露资料显示,发行人报告期内向关联方销售商品及提供劳务的金额占营业收入的比重高于15%,向关联方采购的金额占营业成本的比重均高于25%。二是关联交易的定价。发行人与关联方南方航空就媒体资源签署过《无形资产特许使用协议》,并约定相关权利与义务。类似协议的其他签署方包括厦门航空、贵州航空等。但由于所涉金额高,且价格、分成率等与市场公允值差异较大,审核部门对该公司取得南方航空媒体资源的关联交易定价依据、公允性提出问询。三是关联交易的影响。审核部门要求发行人结合公司历史盈利情况,说明其经营是否对南方航空以及其他关联航空公司存在重大依赖。此外,汉光科技、西点药业、科龙节能等IPO被否案例的审核结果公告中均涉及关联交易问题。

表5. 关联交易问题的关注点

[1] 报告中观点仅代表作者个人观点,与上海证券交易所无关。在任何情况下,报告中任何内容不构成任何投资建议,不做出任何形式的担保,据此投资,责任自负。

[2] 孙亮,经济学博士,上海证券交易所资本市场研究所研究员。王佳,经济学博士,上海证券交易所博士后。文中内容为精简版,如需全文,请联系作者LSUN@sse.com.cn

[3] 本文统计的样本为发审委审核数(通过数和未通过数),未包括申报后撤材料等情况。

[4] 为统一比较对象,本文主要数据始于2009年创业板推出后,故起始年份为2010年。

[5] 创业板适用的《首次公开发行股票并在创业板上市管理办法》与主板/中小板适用的《首次公开发行股票并上市管理办法》略有不同,但其大部分发行条件可归类到后者相关章节。证监会于2015年底通过《关于修改<首次公开发行股票并上市管理办法>的决定》、《关于修改<首次公开发行股票并在创业板上市管理办法>的决定》,并于2016年1月施行。该办法强调加强信息披露,同时删除了原办法独立性、募集资金运用部分的相关内容。

[6] 2016年试行的《首次公开发行股票并上市管理办法》、《首次公开发行股票并在创业板上市管理办法》在“信息披露”章节均要求“发行人应当在招股说明书中披露已达到发行监管对公司独立性的基本要求”。

北京公司:海淀区北四环中路229号海泰大厦1118、1120、1127、1129室

市场调研:010-82885719 投资咨询:010-82885739 IPO咨询:13552565382

上海公司:黄浦区延安东路45号工商联大厦717室

市场调研:021-61397134 投资咨询:021-64023562 IPO咨询:13611322396

广州公司:天河区珠江新城华夏路30号富力盈通大厦41层 电话:020-84593416 13527831869

深圳公司:福田区深南大道2008号凤凰大厦2栋26C1室 电话:18148563314

尚普咨询集团有限公司 版权所有 京ICP备08011146号-6 国统涉外证字第1690号

Copyright @ 2008-2023 Shangpu-China.Com All Rights Reserved