募投项目是反映公司未来几年业务发展战略的具体举措,对公司未来的盈利能力和经营业绩有很大的影响。企业上市后,募投项目延期、募投项目终止、募投项目变更等募投项目调整都会受到监管层的重点关注,一旦越过监管红线,发行人、保荐机构、保代甚至保代负责的其他项目都会受到牵连。

1、对于IPO企业来说,募集资金投向和金额是最受市场关注的,也是企业最在意的。为了提高IPO募集资金总额,不排除有极个别企业为了圈钱,上市前多规划几个募投项目(如虚构募集资金投向或者大幅增加原本的产能等),上市后延期或者变更募投项目来达到目的。若真存在这种状况,企业上市之后就会涉及“善后”的问题。2、相信大多数上市公司变更募投项目是基于实际情况的考虑,毕竟在明知募投项目环境生变或者达不到预期效益的情况下继续实施,也是对投资者的一种伤害和不负责任。但对于刚刚上市募投项目就调整的情形,还是会引起监管层的关注。在核准制下,可能会出现IPO企业排队时间较长,导致部分募投项目等到募集资金到位时市场环境发生较大变化不适合再继续。但在注册制下,出现申报材料之后市场环境快速变化的概率并不高。企业再出现上市后募投调整的情况,监管层也会加以重视,是否真的市场环境发生了变化,如果确认属于忽悠行为,也会对此予以监管处罚。3、募投项目从建设到投产需要经历一段时间,因此在募集资金到位、项目达产前,鉴于公司净资产将大幅上升,在短期内公司的净资产收益率将有所摊薄;但是随着募投项目的达产,陆续产生效益,公司的收入和利润水平将进一步提升,使公司盈利能力不断增强,竞争力不断提高。对于公司来说,募投项目逐步贡献的是业绩增量,若募投项目未达到预期效益,则会对企业营业收入和利润产生不利影响。4、根据以往的统计,很少出现募集资金的用途与承诺不符而受到监管处罚的案例,监管层出手的原因主要是信息披露相关问题。因为一个合理规划并得到监管部门认可的“募投项目”,一定是中介机构和公司募投项目业务人员充分沟通通力协作,对募投项目的一些重要监管要求和募投项目的商业化考虑进行权衡后的结果。5、而每年都出现过不少公司上市首年预告业绩下滑达50%,但年报中实际营业利润下滑数据被调整为45%-49%(某公司甚至出现49.89%),刻意规避监管规则的迹象明显。这些利润下滑49%以上的,肯定很多是做了技术处理,毕竟50%是条红线。如果公司上市当年披露的业绩真的下滑50%以上呢,那只能说下滑的太多了,就算是技术调整都没法拯救这个下滑的趋势和下滑50%以上的结果了。IPO募投项目上市后实施时调整是指上市公司通过公开发行股票的方式所募集的特定投资用途的资金,没有按照原先出具的招(配)股说明书中所提出的项目进行使用,而是在企业运营过程中,经过履行相关的审议和披露程序,直接或者间接地改变原定资金用途。而募集资金的使用是否符合规定,是否如实用于募投项目,长久以来都是监管部门核查的重点。1、《证券法》第十四条规定,公司对公开发行股票所募集资金,必须按照招股说明书或者其他公开发行募集文件所列资金用途使用;改变资金用途,必须经股东大会作出决议。擅自改变用途,未作纠正的,或者未经股东大会认可的,不得公开发行新股。第一百八十五条规定,发行人违反本法第十四条的规定擅自改变公开发行证券所募集资金的用途的,责令改正,处以五十万元以上五百万元以下的罚款;对直接负责的主管人员和其他直接责任人员给予警告,并处以十万元以上一百万元以下的罚款。发行人的控股股东、实际控制人从事或者组织、指使从事前款违法行为的,给予警告,并处以五十万元以上五百万元以下的罚款;对直接负责的主管人员和其他直接责任人员,处以十万元以上一百万元以下的罚款。2、《深圳证券交易所股票上市规则》第十一章第二节第二条规定,上市公司变更募集资金投资项目,应当向本所提交下列文件:公告文稿;董事会决议和决议公告文稿;独立董事对变更募集资金投资项目的意见;监事会对变更募集资金投资项目的意见;保荐人对变更募集资金投资项目的意见(如适用);关于变更募集资金投资项目的说明;新项目的合作意向书或者协议;新项目立项机关的批文;新项目的可行性研究报告;相关中介机构报告;终止原项目的协议;本所要求的其他文件。第十一章第二节第三条规定,上市公司变更募集资金投资项目,应当披露以下内容:原项目基本情况及变更的具体原因;新项目的基本情况、市场前景和风险提示;新项目已经取得或者尚待有关部门审批的说明;有关变更募集资金投资项目尚需提交股东大会审议的说明;本所要求的其他内容。

3、《证券发行上市保荐业务管理办法》第五十五条规定,发行人变更募集资金及投资项目等承诺事项的,应当及时通知或者咨询保荐机构,并将相关文件送交保荐机构。第七十二条规定,发行人在持续督导期间,证券上市当年累计50%以上募集资金的用途与承诺不符或公开发行证券并在主板上市当年营业利润比上年下滑50%以上,证监会可以根据情节轻重,在3个月到12个月内不受理相关保荐代表人具体负责的推荐;情节特别严重的,对保荐代表人采取认定为不适当人选的监管措施。4、《再融资业务若干问题解答》问题二十中,对于再融资业务中募集资金投向的披露要求作出了明确解读。上市公司募集资金应当专户存储,不得存放于集团财务公司。募集资金应服务于实体经济,符合国家产业政策,主要投向主营业务,原则上不得跨界投资影视或游戏。除金融类企业外,募集资金不得用于持有交易性金融资产和可供出售金融资产、借予他人、委托理财等财务性投资和类金融业务。发行人应当充分披露募集资金投资项目的准备和进展情况、实施募投项目的能力储备情况、预计实施时间、整体进度计划以及募投项目的实施障碍或风险等。原则上,募投项目实施不应存在重大不确定性。保荐机构应重点就募投项目实施的准备情况,是否存在重大不确定性或重大风险,发行人是否具备实施募投项目的能力进行详细核查并发表意见。虽然证监会允许上市公司对募投项目实施时进行调整,但上市公司在调整过程中,“审慎”、“规矩”意识十分重要,市场不乏公司违规受罚的案例。今天本篇文章主要对证券上市当年累计50%以上募集资金的用途与承诺不符或公开发行证券并在主板上市当年营业利润比上年下滑50%以上的情形展开分析。1、上市公司未按规定及时准确对外披露募投项目进展,对公司及时任董秘予以通报批评

对企业来说,证监会和交易所对于证券上市当年累计50%以上募集资金的用途与承诺不符或公开发行证券并在主板上市当年营业利润比上年下滑50%以上直接提出质疑的情况并不多见,监管层出手的原因主要是信息披露相关问题。

例如:主板某上市公司2012年上市,合计募资308577万元,其中12亿元用于新能源装备制造产业化项目,该项目原定于2016年达到预定可使用状态,上市公司在2014年将该时间提前至2015年。但是,到了2020年3月要变更募投资金用途时,公司仅对项目采取设计与勘测等初步工作,进度明显不及预期。公司在《专项报告》中3次变更项目达到预定可使用状态日期,由2015年不断延期至2020年,且未说明项目可行性发生重大变化相关情况,也未就项目后续推进存在重大不确定性作出相应风险提示。不仅如此,在提出变更募资用途后,经监管问询,公司才回复称,新能源项目自2014年起即先后面临煤炭行业市场需求变化、公司技术研发革新、新能源项目推进重点变更等多项影响项目推进的不利情形,公司已明显放缓了资金投入,对项目可行性产生重大影响。因此,交易所决定,由于上市公司未按规定及时准确对外披露募投项目进展,未能进行充分风险提示,公司时任董事会秘书梁*作为公司信息披露事务具体负责人,未能勤勉尽责,对公司的前述违规行为负有责任,对公司及时任董事会秘书梁*予以通报批评。与此同时,上交所也对公司上市时的持续督导保荐代表人予以监管关注。

2、证券发行上市当年营业利润比上年下滑50%以上,保代被罚暂不受理与行政许可有关文件3个月

对于已经成功上市的企业,监管部门持续关注其对募集资金的使用,是否符合公开发行股票或证券时所列的募集用途。对于募投项目未达预期效益,若保荐机构不能在持续督导期间尽责审查,亦将面临被处罚的风险。例如,有两保代保荐的某项目,发行人证券发行上市当年营业利润比上年下滑50%以上,被罚暂不受理与行政许可有关文件3个月。但问责并非一棒子全都打死。只要发行人在招股书中明确具体地提示了业绩下滑风险,或保荐人能够证明自己尽责了,都可以免责。注册制下,上市标准更为多元、包容。保荐管理办法在修订的时候,特意强调是在主板上市的业绩下滑50%的情形。因此有些创业板上市公司业绩下滑50%,但是因为做了重大风险提示而没有被处罚。

3、保荐机构或保代被证监会采取监管措施,其负责的其他IPO项目也要被迫中止发行上市审核

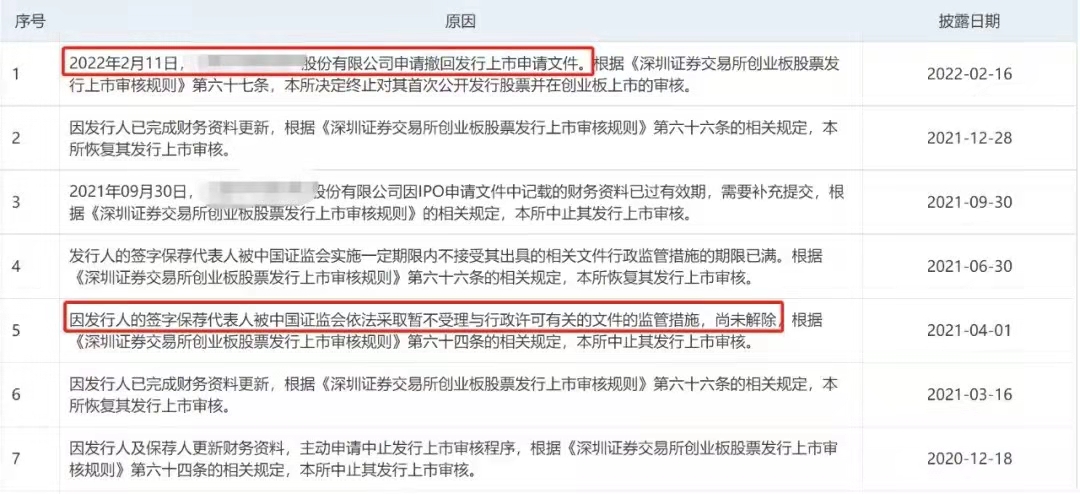

当保荐机构或保代被证监会采取监管措施时,会导致公司上市被按下“暂停键”。而IPO项目“争分夺秒”,惩处时间内,IPO暂停会拖累公司上市进度,甚至有些公司直接更换保荐机构。如,某发行人2021年4月1日,因签字保荐代表人被中国证监会依法采取暂不受理与行政许可有关的文件的监管措施,尚未解除,而被迫中止其发行上市审核。2021年6月30日,因签字保荐代表人被中国证监会实施一定期限内不接受其出具的相关文件行政监管措施的期限已满而恢复发行上市审核。最终还是于2022年2月11日,申请撤回上市材料,IPO终止。