四轮并购浪潮,见证我国证券业变迁与兴衰

我国证券行业自1985年起步以来,经历了以“分业经营”、“综合治理”、“一参一控”、“市场化”为主导的四次并购浪潮,其中前三轮均受行政监管推动,根源基于解决或预防行业风险。

一、1995-2002年:“分业经营”并购潮

在行业发展之初,我国证券公司并非独立运作,而是与其他金融行业混业经营发展。证券业参与方既有专业券商,也有银行、信托等其他金融机构。随着市场的快速发展和金融乱象的出现,分业管理成为必要的改革措施之一。

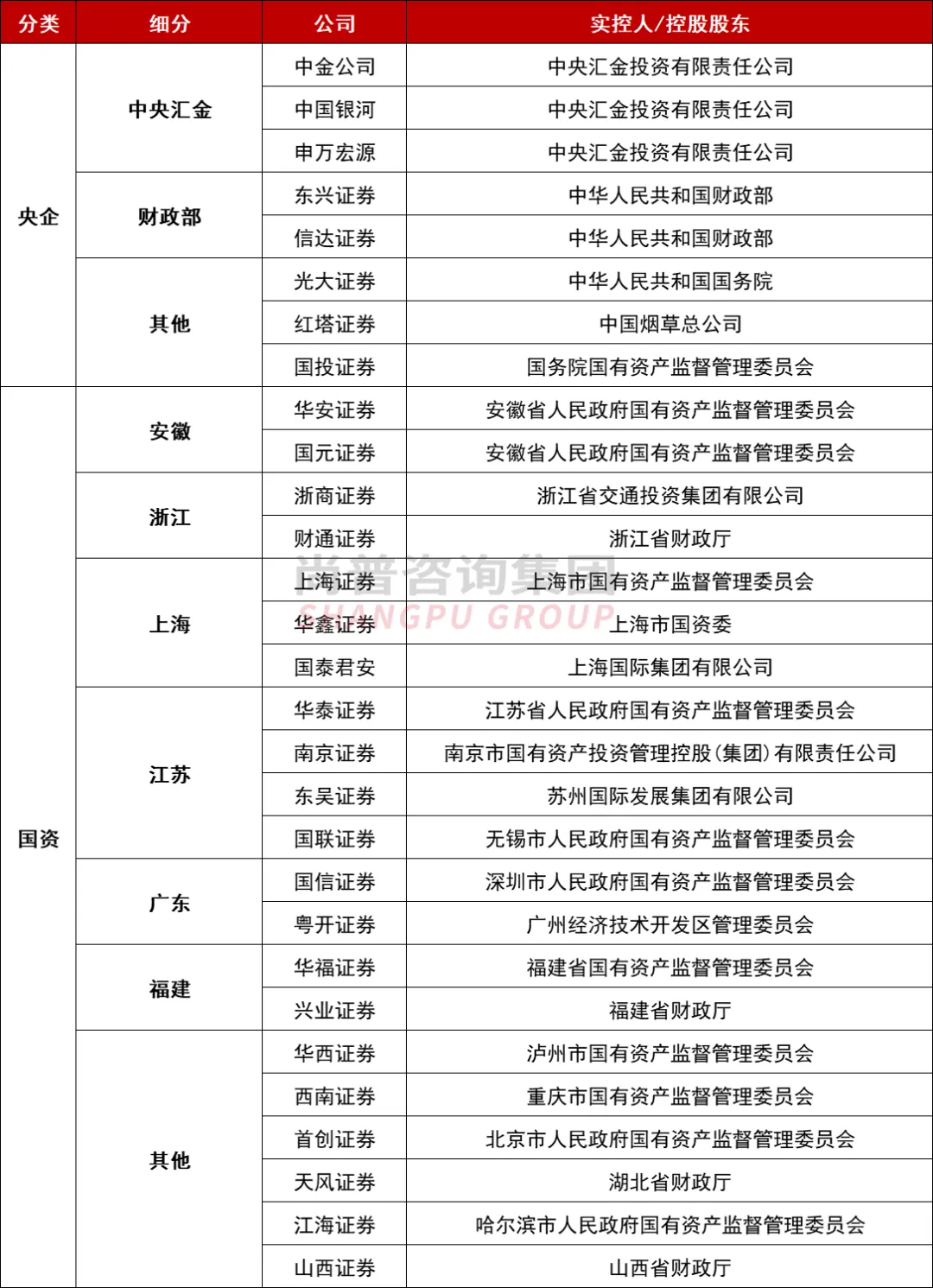

趋势判断:证券行业并购重组有望开启新一轮上升周期 可能合并重组的券商名单

北京公司:海淀区北四环中路229号海泰大厦1118、1120、1127、1129室

市场调研:010-82885719 投资咨询:010-82885739 IPO咨询:13552565382

上海公司:黄浦区延安东路45号工商联大厦717室

市场调研:021-61397134 投资咨询:021-64023562 IPO咨询:13611322396

广州公司:天河区珠江新城华夏路30号富力盈通大厦41层 电话:020-84593416 13527831869

深圳公司:福田区深南大道2008号凤凰大厦2栋26C1室 电话:18148563314

尚普咨询集团有限公司 版权所有 京ICP备08011146号-6 国统涉外证字第1690号

Copyright @ 2008--2024 Shangpu-China.Com All Rights Reserved