刚刚,三过三!董事长向原副市长行贿68万也能过会!新三板转板IPO又增一成功案例!

发布日期:2019-05-09 00:00:00 浏览量:0

5月9日有3家企业上会接受IPO审核,分别是桂林西麦食品股份有限公司、浙江新化化工股份有限公司、山东朗进科技股份有限公司,三家企业均顺利过会。截至目前,第十八届发审委共审核了27家IPO企业,25家首发申请获通过,通过率92.59%。

西麦食品处于食品行业,尽管产品单一,但还是具备了一定的市场知名度。且在报告期内,业绩稳定高速增长,2015年至2017年,西麦食品实现的收入分别为5.68亿元、6.31亿元、7.20亿元;实现的扣非净利润分别为5756万元、8230万元、1.14亿元。过亿净利润的业绩规模在排队企业中排名靠前,今天顺利通过了发审会。

浙江新化属于典型的精细化工行业,2018年1.61亿元的扣非净利满足主板上市最后一年的净利润要达到1亿元以上的基本门槛。但是与大客户频繁资金拆借,独立性存疑、董事长卷入落马副市长受贿案等成IPO的一个障碍,但是瑕不掩瑜,最后顺利过会。

朗进科技的业务和业绩规模属于典型的创业板企业的一个模板,行业具有一定的竞争优势,毛利率保持在30%以上,同时业绩规模也远远超过了6000万元的门槛,成功过会。

一、西麦食品

西麦食品主要产品为西麦品牌的燕麦片,从产品类别分,主要包括纯燕系列燕麦片及复合系列燕麦片。其中,纯燕系列燕麦片主要包括绿色燕麦片系列和有机燕麦片系列;复合系列燕麦片主要包括西澳阳光牛奶燕麦片系列、平衡滋养燕麦片系列、中老年营养燕麦片系列等。从包装形态上分,又可分为袋装、罐装、礼盒装。

【关注重点1:产品结构单一】

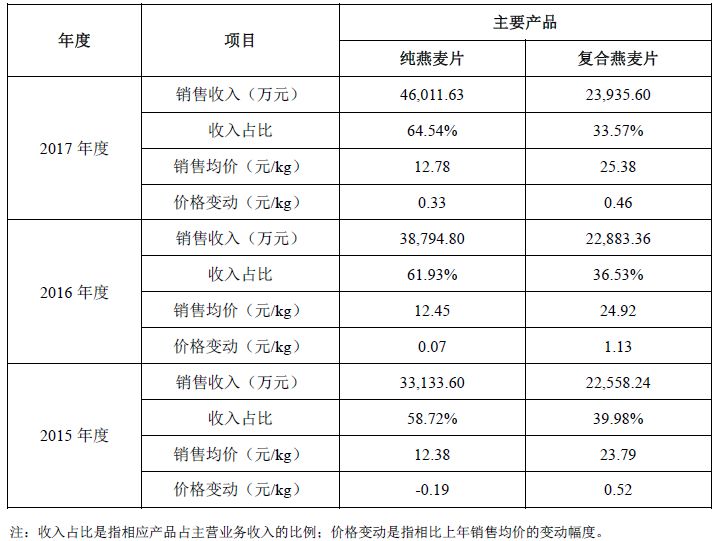

据招股书披露,2015年至2017年燕麦系列产品贡献的销售收入占公司主营业务收入的98.70%、98.46%和98.11%,贡献的毛利率分别占公司主营业务毛利的比例99.56%、99.38%和99.03%,燕麦产品基本涵盖了公司的主要收入和利润来源。

从最近几年的业绩来看,西麦食品营收和净利润持续上升,但具体而言,依赖单一产品的情况却更加凸显。

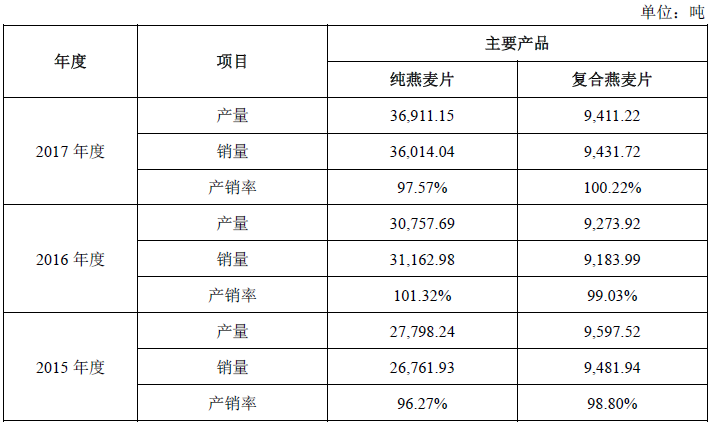

据招股书披露,2015年至2017年公司主要产品之一的纯燕麦片的销量分别为2.68万吨、3.12万吨、3.60万吨,销售收入分别为3.31亿元、3.88亿元和4.60亿元,销量和收入齐升,占公司营收的比例也从58.72%到61.93%再到64.54%。

然而,主要产品复合燕麦片2015年至2017年的销量分别为9481.94吨、9183.99吨和9431.72吨,不仅没有增长反而在下降。

需要注意的是,公司生产用燕麦粒主要来自于澳大利亚进口,2015年至2017年澳大利亚进口燕麦粒占燕麦粒采购总额的比例超过90%。如果因国外供应商管理不善等原因导致预定的燕麦粒不能按时运输报关入库;或供应商所供应的燕麦粒出现重大质量问题且公司不能及时找到合适的替代供应商;或因天气等原因导致澳大利亚的燕麦粒产量大幅减产,从而造成燕麦粒供应不足或采购单价大幅上升等原因,均会对公司生产经营造成重大不利影响。

【关注重点2:市场占有率下滑】

据招股书引用的第三方数据,在燕麦食品市场中,西麦食品的市场占有率处于国内的第一梯队,其中,2012年至2015年,西麦食品均为全国第一,2016年被桂格反超,屈居第二。

桂格于1901年成立于美国芝加哥,现已被知名食品企业百事收购。然而在国内燕麦行业,西麦食品长期处于“一哥”的位置,直到2016年被桂格反超。

此外,从营业利润率来看,西麦食品的数据均低于对手桂格。2015年至2017年,西麦食品的营业利润率在13.19%-15.56%的区间内,桂格的营业利润率在22.02%-25.65%的区间内,普遍较同期的西麦食品高出约10个百分点。

【关注重点3:内控存在瑕疵】

西麦食品成立于2001年,于2017年3月完成股份制改革。

作为西麦食品的创始人,谢庆奎现任公司董事长兼总经理,其通过桂林阳光、贺州世家、隆化铜麦三家公司合计控制西麦食品47.88%的股权,是公司的实际控制人。另有股东胡日红、谢俐伶、谢金菱、谢玉菱、谢世谊、李骥为谢庆奎的一致行动人,谢庆奎及其一致行动人合计控制公司75.15%的股权,处于绝对控股地位。西麦食品的董事会有5个董事席位,除谢庆奎、谢金菱父女外,另有谢庆奎控股企业提名的2名独立董事,最后一名非独立董事由第二大股东BRF提名,但是其不在西麦食品领取薪酬。

通过直接或间接持股,谢庆奎夫妻及其子女合计持股比例超75%,并且把持了对董事会的控制,西麦食品可谓是创始人强力控制的家族型企业了。

家族企业容易引人诟病的一点是,企业容易发生创始人家族凌驾于内控制度之上的风险。

二、浙江新化

浙江新化主要从事脂肪胺、有机溶剂、香料香精、双氧水及其他精细化工产品的生产经营。其中脂肪胺系列、有机溶剂系列和合成香料香精系列为公司当前主导产品,生产技术较为先进,综合实力在国内同行业占据较为重要的地位。公司现有异丙胺生产能力较大,系目前全球范围内排名前列的脂肪胺产品生产企业之一。

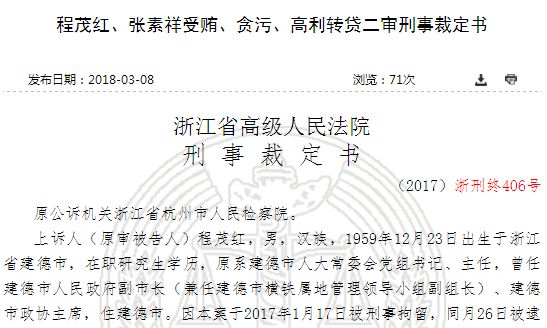

【关注重点1:董事长卷入落马副市长受贿案】

2013年,程茂红利用其担任建德市人大常委会主任的职务便利,为新化化工股份有限公司下属企业建德市新化综合服务有限公司涉环保项目审批提供帮助。2013年10月,程茂红伙同其子(另案处理)以投资基金为名,收受胡某所送好处费50万元。2014年3月,程茂红收受胡某所送奥迪牌轿车一辆,价值18万元。

从浙江新化招股书中可以看到,该公司现任董事长胡健,在1999年3月至2008年5月任新化有限董事长、党委书记、总经理,2008年6月至2014年1月任浙江新化董事长、党委书记、总经理,2014年2月至今任浙江新化董事长、党委书记。浙江新化董事长出现在贿送名单,其贿送的财物金额高达68万元。

该案于2017年9月26日在杭州市中级人民法院开庭审理,法院一审以程茂红受贿罪、贪污罪、高利转贷罪,决定执行有期徒刑14年,并处罚金350万元。浙江省高级人民法院二审,决定维持原判。

根据《中华人民共和国刑法》第三百八十九条的规定,为谋取不正当利益,给国家工作人员以财物的行为构成行贿罪。根据最高法和最高公布的司法解释,为谋取不正当利益,向国家工作人员行贿,数额在三万元以上的,应当依照刑法第三百九十条的规定以行贿罪追究刑事责任。

2018年4月2日,浙江新化针对此事发布一份公告:经侦办机关认定,胡健与程茂红的经济往来“存在被索贿的情节”,且“无证据显示公司及胡健是否据此获得了不正当利益”。

2018年6月,证监会在首次公开发行股票申请文件反馈意见中表示,要求保荐机构、发行人律师核查并说明报告期内发行人的主要股东建德市国资公司和胡健先生是否存在违法违规行为,若存在,是否属于重大违法违规行为,请发行人律师发表明确意见。

【关注重点2:疏忽环保、屡遭行政处罚】

2018年1月8日,滨海县环境保护局出具《行政处罚决定书》(滨环法字[2018]1号),馨瑞香料因生产装置储罐区用于VOCs(挥发性有机化合物)改造的碱喷淋吸收塔现场未运行,被处以10万元罚款。

公司在检查当日立即恢复了碱喷淋吸收塔的正常运行,向环保局汇报了实施改正情况、缴纳了罚款。

2017年7月14日,盐城市环境保护局出具《行政处罚决定书》盐环罚字[2016]39号,馨瑞香料因未经验收投入运行、无证排污,被处以20万元罚款。

2014 年 10 月 31 日,江西省环境保护厅出具《行政处罚决定书》(赣环行罚[2014]281 号),新化股份子公司江西新信因燃煤锅炉除尘废水未按要求加碱对废气进行脱硫处理,大气污染物处理设施未保持正常运行,被处以 5万元罚款的行政处罚。

此外,2000年12月17日,新化化工曾因合成氨储罐阀门爆裂造成液氨泄漏事故。

三、朗进科技

朗进科技是专业从事轨道交通车辆空调及其控制系统研发、生产、销售及售后维保服务的高新技术企业。依托自身在轨道交通空调变频节能控制、减重、降噪、智能化等核心技术领域的竞争优势,公司提供满足各类型城市轨道交通车辆需求的变频空调系列产品,取得了较高的市场地位与广泛的市场认可。

【关注重点1:新三板转板】

2017年6月27日,公司在全国中小企业股份转让系统正式挂牌,证券简称“朗进科技”,证券代码为“871452”。

三天后的6月30日,公司发布公告称其已进入IPO辅导期。

11月23日,朗进科技向证监会报送了首次公开发行股票招股说明书。

【关注重点2:客户集中度较高】

公司属于轨道交通装备制造业,下游客户主要为各大整车制造厂。国内市场上,整车制造业务主要集中在中国中车下属整车制造企业;国际市场上,整车制造业务主要集中于中国中车、庞巴迪、阿尔斯通、西门子、GE等企业。

2015年6月,中国南车吸收合并中国北车更名为中国中车,中国中车占据了国内整车制造的绝大部分市场份额。假设报告期初中国中车已完成合并,按同一控制下客户合并口径统计,2015年至2017年,公司对中国中车销售收入占营业收入的比重分别为76.10%、84.09%、71.65%。在具体业务合作中,中国中车下属车辆制造厂独立选择供应商,如果未来上述企业采取联合招标或者改变采购方式,可能对公司的经营业绩造成不利影响。公司客户主要集中在中国中车,存在客户集中度较高的风险。

【关注重点3:应收账款发生坏账的风险】

2015年末、2016年末和2017年末,应收账款净额分别为9,203.48万元、16,652.55万元和22,915.17万元,应收账款净额占同期流动资产的比例分别为51.19%、57.95%和49.03%,应收账款余额逐年升高。

尽管公司客户主要为知名整车厂,资金实力和计划性较强,应收账款发生大额坏账的可能性较小,且在报告期内,发行人应收账款账龄大部分在一年以内;但随着公司销售收入的不断增加,如果客户资金出现周转问题,或者公司不能有效拓展融资渠道,公司将承受较大的营运资金压力;另外,如果公司不能有效控制或管理应收账款,应收账款发生损失将对公司的财务状况和经营成果产生不利影响。

作者简介:尚普咨询,创办于2008年,是最早提供IPO与再融资募投项目可行性研究报告的专业顾问机构之一。服务内容还包括IPO行业市场研究、企业发展战略规划咨询、上市培训及一体化全案咨询等专业服务。

2017年,尚普咨询荣膺“IPO咨询行业先锋机构”,是资本市场公认的中国最大的IPO募投可研咨询机构之一