事实胜于雄辩!净利不足5000万企业有惊无险过会!携3亿净利三度冲击IPO,闯关成功(三过三)

发布日期:2019-04-30 00:00:00 浏览量:0

4月30日有3家企业上会接受IPO审核,分别是广东因赛品牌营销集团股份有限公司、江苏国茂减速机股份有限公司、广东丸美生物技术股份有限公司,三家企业均顺利过会。截至目前,第十八届发审委共审核了24家IPO企业,22家首发申请获通过,通过率91.67%。

最近接受审核的企业很多都是2017年申报的企业,而这些企业在后续审核中没有再公开披露最新的财务数据,因而我们看到的最后一年数据很多都是2017年的。

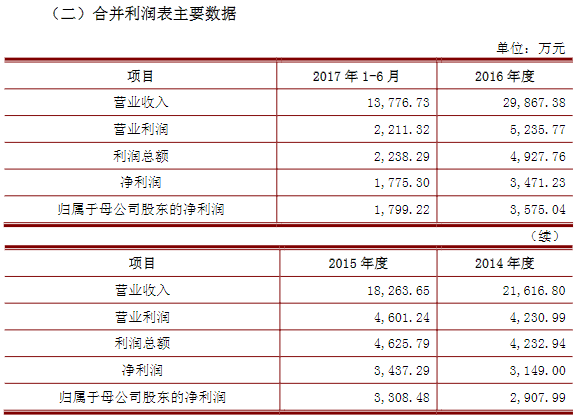

今天上会的因赛集团,连续3年半扣非后净利润不足4000万,2014年至2017年1-6月,扣非净利润分别为2909万、3270万元、3790万元和1727万元。但据知情人透露,2017年净利润在4800万左右,2018年的净利润在6500万左右,3年平均下来还是接近5000万标准的,最后闯关成功。

国茂股份产品属于先进智能装备,是现在国家政策重点鼓励支持的行业,国茂股份的业绩在报告期也是实现了收入和净利润的双重高速增长。今天顺利通过发审会。

丸美生物主要做化妆品,过去两年,可谓是日化企业在资本市场全面开花的时期,拉芳家化、珀莱雅、御泥坊母公司等均已经成功上市。敲钟的诱惑,也让化妆品企业“蠢蠢欲动”。丸美再战IPO,充分反映了丸美想要上市的决心(和L Captial的对赌协议可能也是丸美迫切上市的原因之一)。丸美冲刺IPO“屡战屡败”之后,终于成功通过IPO审核。

01

因赛集团

因赛集团主要从事整合营销传播代理服务,业务范围涵盖品牌管理、数字营销、公关传播及媒介代理四大类。

【关注重点1:连续3年半扣非净利润不足4000万】

据招股书披露,公司2014年至2017年上半年营业收入分别为2.16亿元、1.83亿元、2.99亿元、1.38亿元,不考虑2017年上半年的数据,只看前三年的完整年报数据,可以发现公司三年营业收入变化较大。其中2015年下滑严重,相比2014年减少15.5%,而2016年相比2015年则又同比增加了63.5%。

然而相对于营业收入的大起大落,扣非净利润则显得“平静”得多,同期扣非后净利润分别为2,909.34万元、3,270.50万元、3,790.35万元、和1,727.71万元。尤其15年和16年几乎持平,与营业收入形成了明显的反差。

【关注重点2:或过度依赖大客户】

据招股书披露,报告期内,公司来自前五大客户的收入占公司当期营业收入的比重分别为47.54%、54.67%、67.07%和69.38%,比例呈现一个明显的上升趋势,收入集中化倾向越来越明显。

2016年公司的最大客户为互联网巨头腾讯,仅腾讯就贡献了公司7,408.85万元的销售金额,占到了全年营业收入24.81%,同样2017年上半年公司的最大客户依然为腾讯,其销售金额也占到了半年营业利润22.32%。换句话说,腾讯要是哪天翻脸不认人了,公司四分之一的营业收入也就付之东流了。由此公司如今对于腾讯的依赖程度可见一斑。

其实公司依赖的大客户并不止腾讯一家,在公司近几年的前10大客户中,华帝、美的、广汽、华为等知名大企业皆榜上有名。2016年公司前十大客户的销售额已经占到了全年总营收的82.7%,2017年上半年更是有增无减,刷新纪录达到了84.95%,其中腾讯、华帝、美的和华为四家公司贡献率超过了10%,任何一家的合作终止都可能对企业经营造成巨大的不利影响。

【关注重点3:存在突袭入股】

据招股书披露,因赛集团是由王某、李某夫妇于2002年出资100万元设立的,两人平摊股权。然而在2016年公司改为股份制时,却突然多出了因赛投资和橙盟投资两个股东。其中橙萌投资为员工持股平台,持有公司9.98%的股份。另外一个因赛投资其股东也为王某和李某夫妇二人,占有公司股权26.09%。

公司拥有两个员工持股平台,一个为旭日投资,2016年5月以4.65元每股的价格增资入股,公允价值11.95元,其中股份支付1,343.25万元,持有公司3.15%的股权。另一个则是上面说到的在股改时便已存在的橙盟投资,但橙盟投资在股改前以多少的价格入股以及何时入股招股说明书却只字未提,显然存在信息披露不充分的问题。同时为何旭日投资在2016年5月体现了股份支付,而同为员工持股平台的橙盟投资却没有体现。

接着2016年9月科讯创投、汇德投资、星辰鼎力、陈某、李某等多个外部投资者入股,公允价格为11.95元每股。值得一提的是,2016年9月突击入股的汇德投资竟然在2016年12月才完成了私募基金备案!按照私募股权法相关规定,如果汇德投资2016年9月便已将入股资金实缴且资金为非自有资金的话,恐怕就不太合适了。

02

国茂股份

国茂股份的主营业务为减速机的研发、生产和销售,公司的主要产品为减速机。减速机是一种传动装置,在原动机和工作机之间起着降低转速和增加扭矩的作用,绝大多数的工作机均需要配用减速机。减速机是工业动力传动不可缺少的重要基础部件之一。

【关注重点1:暂缓表决后再次上会】

2019年1月15日,国茂股份首次上会,当天上会审核的IPO企业仅有江苏国茂一家,但审核结果披露晚于往常。当日傍晚,证监会披露发审委此次对国茂股份的审核结果为“暂缓表决”,但并未披露对国茂股份IPO作出延期审核决定的原因。

此次国茂股份二次上会,参会发审委委员有证监会发审委主任委员、发行监管部副主任郭旭东,中汇会计师事务所高级合伙人周海斌、北京国枫律师事务所合伙人马哲、深圳证券交易所创业板公司管理部副总监陈天骥、山东证监局综合业务监管处处长姚旭东、上海证监局公司监管一处调研员赵瀛以及江西证监局公司监管处调研员龚凯。

与江苏国茂第一次上会时的发审委组成人员名单对比,此次除郭旭东继续参与外,其他委员都已更换。

今日上会审核,成功闯关。

【关注重点2:业态发展态势良好】

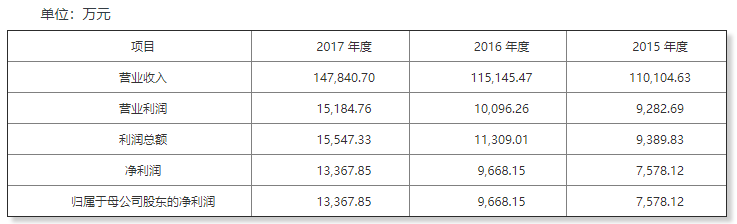

据招股书披露,国茂股份业务发展态势良好,2015-2017年营业收入分别为11.01亿元、11.51亿元、14.78亿元,2016、2017年分别同比增长4.58%、28.39%。实现扣非后净利润分别为1,331.03万元、8,471.49万元和1.28亿元。营收和扣非净利润均呈增长态势。

【关注重点3:国茂股份为新设的IPO主体】

国茂股份成立于2013年3月21日,根据首发管理办法的规定,企业上市需要运行三个完整的会计年度,也即国茂股份最快能以2014年度、2015年度和2016年度作为报告期在2017年上半年申报。国茂股份于2017年6月19日首次披露材料,报告期也为上述三个会计年度。

2015年9月15日,国茂股份与控股股东及控股股东子公司进行同一控制下企业合并,国茂股份收购集团与减速机业务相关的房产与土地、机器设备、存货、应收账款、应付账款及预付账款;收购控股股东子公司国茂电机与减速机业务相关的机器设备、存货、应付账款。

从交易履行情况看,2015年12月底,土地办理完毕变更登记、机器设备、存货按照清单交付,签署了应收账款、应付账款及预付账款的交割确认函。即,2015年度,国茂股份完成了同一控制下企业合并。

由于上述重组事项被重组方国茂集团、国茂电机与经营减速机相关的资产合计在重组前一个会计年度末的资产总额、前一个会计年度的营业收入、利润总额均超过重组前发行人相应项目的100%,因此需要国茂股份在重组后运行一个完整的会计年度,从时间看,2016年度为国茂股份运行的时间。满足申报期间及运行时间后,2017年国茂股份符合申报的条件。

03

丸美生物

丸美生物自成立以来主要从事各类化妆品的研发、设计、生产、销售及服务。目前旗下拥有“丸美”、“春纪”和“恋火”三个品牌。公司产品以差异化的品牌定位,满足不同年龄、消费偏好、消费层次的消费者需求,广泛在二、三线城市与国内外化妆品牌展开竞争。公司采用以经销模式为主、直营和代销模式为辅的销售模式,建立了覆盖百货专柜、美容院、日化店、电子商务及商超等多种渠道的销售网络。

【关注重点1:第三次冲击IPO】

今天已经是丸美生物第三次冲刺IPO,之前四次更新招股书,二次闯关IPO,丸美生物的IPO之路可谓是磨难重重。

2014年6月,丸美生物首次递交招股书,但在排队两年后的2016年11月16日,证监会召开的主板发审核委2016年第161次发审委会议上,丸美生物的IPO申请在过会时被否,主要原因是经销商模式受质疑、产品因质量问题被监管部门处罚等。2017年6月23日,丸美生物再次递交招股书,2018年7月30日,由于丸美生物尚有相关事项需要进一步核查,发审委取消了原定于次日举行的发审委会议。

四年时间里,丸美生物分别于2016年6月8日、2017年6月23日、2018年3月16日更新招股书,但次次都被证监会发文质疑。

【关注重点2:LVMH亚洲基金L Captial入股,签订对赌协议】

除了孙怀庆和王晓蒲夫妇分别持有公司81%、9%股权,为公司的实际控制人外,丸美的另一大股东是在L Capital亚洲基金。

资料显示,L Capital亚洲基金为LVMH集团为进入亚洲奢侈品市场于2009年成立的基金。苦于品牌问题的孙怀庆在引入L Captial之后,LVMH凭借其在行业内的资源,帮助丸美进行产品研发、品牌设计、包装,从而跻身高端品牌。

和L Captial的对赌协议,似乎很好解释丸美为何急着多次冲击资本市场——如果丸美在L Capital 成为丸美工商登记在册股东之日起的60个月内未能完成合格上市,则L Capital 有权要求孙怀庆、王晓蒲回购其持有的丸美全部股份。有业内人士分析:“L Capital唯一目的就是投资回报率,另外,该基金是一个有明确退出时限的投资基金,时间大概3至5年。”

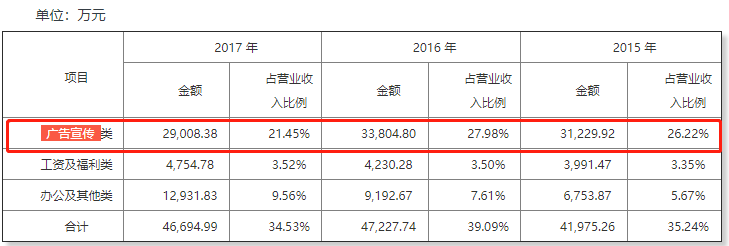

【关注重点3:广告费用支出高于同期净利润】

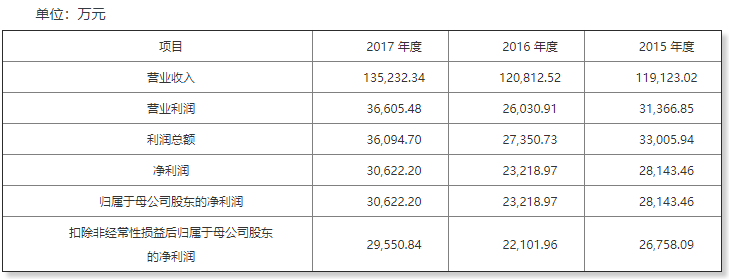

2015年至2017年,丸美生物分别实现营业收入11.91亿元、12.08亿元、13.52亿元,净利润分别为2.81亿元、2.32亿元、3.06亿元。净利润方面,公司在2016年曾下滑17%,但在2017年同比实现了31.89%的增长。

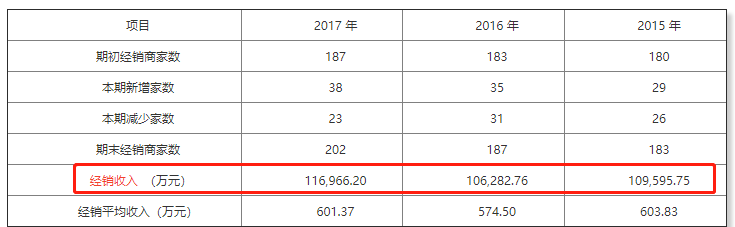

2015年至2017年,公司经销收入分别为10.96亿元、10.63亿元及11.7亿元,占当年主营业务收入的92.02%、87.99%和86.54%。

2015年至2017年,公司用于广告宣传类的费用支出达3.12亿元、3.38亿元、2.9亿元,高于公司同期净利润。

作者简介:尚普咨询,创办于2008年,是最早提供IPO与再融资募投项目可行性研究报告的专业顾问机构之一。服务内容还包括IPO行业市场研究、企业发展战略规划咨询、上市培训及一体化全案咨询等专业服务。

2017年,尚普咨询荣膺“IPO咨询行业先锋机构”,是资本市场公认的中国最大的IPO募投可研咨询机构之一。