疯狂!科创板保荐费率或高于10%!多在6%~8%!券商两头赚

发布日期:2019-04-08 00:00:00 浏览量:0

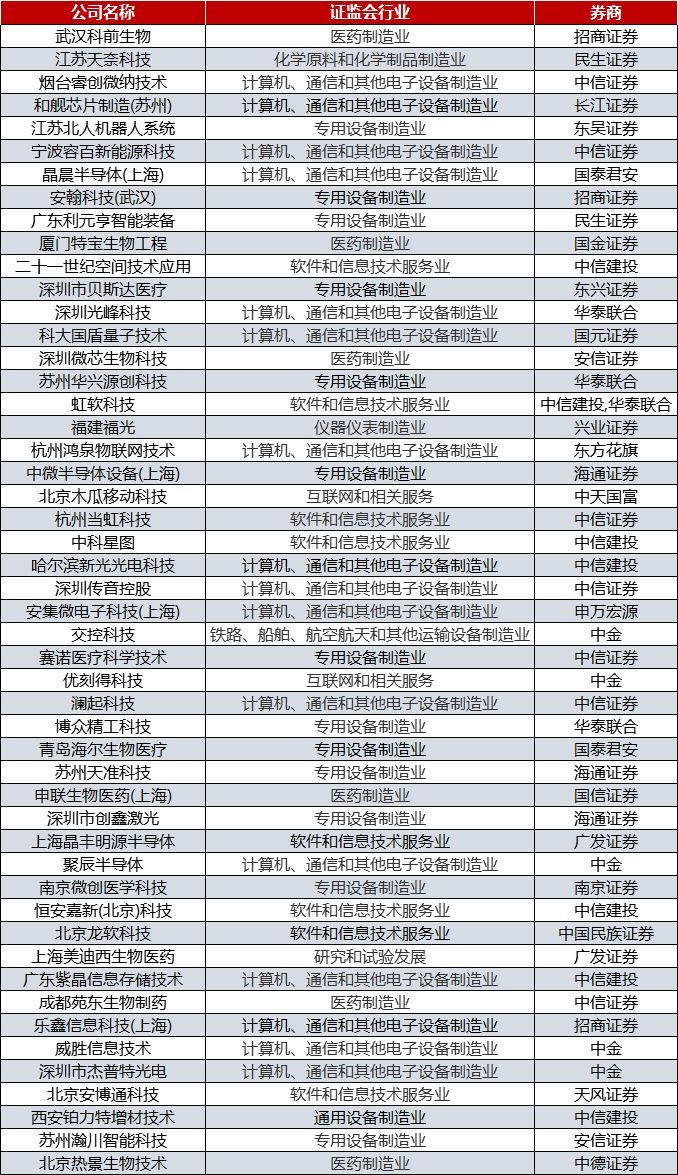

上交所网站显示,截至4月4日,科创板受理企业已达50家,上市业务被24家保荐机构包揽。

从项目已获受理的多家券商投行人士处获悉,目前已有券商投行与企业签订协议,约定了承销保荐收费原则,有的还在洽谈中。考虑到科创板加大了中介机构责任、相关项目估值定价与承销难度增加,大部分科创板项目的承销保荐费率在6%~8%之间,视不同情况,个别项目的费率会低至3%(对于少数优质项目,投行主动降价承揽)或高于10%。

有资深投行人士认为:“科创板要求券商跟投,比例肯定不会超过7%,然后券商承销收费6-8%,得亏这两个比例的基数不一样,不然券商只挣不赔。不过,1年后就能扔,券商也不见得会赔,而是两头挣”。

01

大部分科创板项目承销保荐费与A股整体持平

关于承销保荐费率确定的时点,有投行人士表示,一般在材料申报前会初步确定,目前上交所已受理50家科创板申报企业,应该有一些项目的保荐承销费率已大致明确。

“目前,科创板申报材料刚获得受理,最终情况如何还不确定,发行价格、融资金额也都没有确定,所以承销保荐费率也还没有最终明确。但了解到,有的已经签了协议,约定了承销保荐收费框架,有的还在洽谈当中”,某券商投行部门科创板业务负责人介绍。

资深投行人士表示,一般来说,保荐机构都会承诺,承销保荐费率不高于市场平均水平,最终在发行前再根据市场情况确定具体比例。

收费标准方面 ,近日,有项目已获受理的某券商投行人士表示,“我们很多项目都是在发行时才定承销保荐费率,先约定一个收费原则。少数项目也会参照目前的发行市场费率水平确定费率。例如,5亿的募集资金规模,承销保荐费率大约7%或者8%。整体来看, 主要看企业融资规模,规模越大,费率越低,4%-10%都有可能,通常保底3000万 。”

另有大型券商保代表示,大部分科创板项目承销保荐费率与主板、中小板创业板过去几年的费率整体持平(2018 年,A 股上市企业的平均承销保荐费率为6.54%),但也有少数例外。“据我了解,募资额超10亿的科创板项目,承销保荐费率在3%左右。券商做每单科创板项目的保底收入在2500万~3000万元,而10亿以上的融资项目4%以内的费率基本可以保证保底收入。”

上述保代还表示,有些企业规模比较小,又想聘请一流券商确保上市,愿意多付出一点成本,毕竟这些费用是募集资金到位之后才扣付的。

除了融资规模、企业优质与否等因素外,增值服务是影响承销保荐费率的重要变量。

“正常情况下,券商会履行证监会要求的核查程序,不过也有一些保荐机构等中介能提供一些增值服务,企业就愿意多付出一些费用,这是行业共识。”有保代人员对记者表示,中介机构与发行人后期甚至会根据增值服务的情况,提升承销保荐费率等。

02

科创板跟投机制

我们知道,上市公司上市都是经过投行辅导的,投行为了经营利润,在辅导过程中难免过度包装,虚高定价,报喜不报忧。依靠监管又难以杜绝上述现象,更容易出现腐败,又或是审核机构人员为了不担风险提高审核标准导致大面积无法过审的情况出现。而保荐机构跟投制度的实行,是监管思路的一次重大转变,对本就盈利方式难以理解,难以定价的科创板企业,保荐机构跟投是杜绝欺诈,抑制泡沫发生的最好方式。

《科创板股票发行与承销实施办法》第十八条规定,科创板试行保荐机构相关子公司跟投制度。发行人的保荐机构依法设立的相关子公司或者实际控制该保荐机构的证券公司依法设立的其他相关子公司,参与本次发行战略配售,并对获配股份设定限售期,具体事宜由本所另行规定。

某已经申报科创板项目的券商投行人士称,业界普遍认为,跟投比例大概率是发行股份的2%-5%,跟投主体不参与询价与定价,跟投股份锁定期两年。

某券商投行人士表示,跟投比例可以参考A股上市发行时券商的承销费率,不同融资额费率不一样,跟投比例不能偏离承销费率太多。

资深投行人士认为,跟投比例的大小要看项目获利的可能性,赚钱概率大的项目,券商当然想高比例跟投;可能亏损或少赚的项目,券商则希望降低跟投比例。具体还要看券商与发行人的博弈。

03

跟投考验券商实力

投行人士表示,跟投机制令券商在定价上有所权衡。一方面,从发行人的角度来看,发行人希望定价越高越好,以最低的股权成本获得最大的融资金额;从券商的角度,若定价高,可募集资金则多,收取的项目佣金也会多。另一方面,若定价高,由于跟投设置了锁定期,未来几年股价走势存在较大不确定性。

某上市券商投行人士表示,原来投行作为卖方,完全站在发行人的立场解决问题。跟投制度的出现要求投行必须做出公平的定价,才能成功完成项目。

方正证券研报指出,科创板注册制的实施将使券商保荐业务牌照优势减弱,询价定价的专业能力要求提升。作为价格发现者,券商在科创板上可以通过子公司跟投,在发行人经营早期战略投资,分享公司成长空间,获得超额回报。这将倒逼保荐人强化保荐责任,提高研究、定价能力。

此外,券商跟投机制对另类投资资本金提出更高要求。

据不完全统计,近期券商计划及实际融资规模合计超千亿元。例如,招商证券发布公告称计划通过配股募资150亿元,配股募集资金用于增加公司资本金,补充公司营运资金。此外,国信证券计划通过定增融资150亿元,发行短期融资券三期共115亿元;中信建投计划通过定增融资130亿元、计划发行短期融资券163亿元;兴业证券计划发行短期融资券207亿元,发行公司债30亿元;广发证券发行公司债78亿元;海通证券发行次级债33亿元等。业内人士指出,部分募集资金或用于科创板项目跟投。

“跟投机制十分考验券商的综合实力,要求券商在承揽阶段会挑项目,在发行阶段会定价,还要有资本实力跟投。”投行人士说。

本文来源:由尚普君(ID:ipobank)整理中国证券报、证券时报、财经要闻、央视财经、央视财经、上交所、八大山债人微博及网络公开信息而成,版权归原作者所有。如需转载,请备注以上来源,如对版权有异议,请后台联系议定处理。

尚普咨询,创办于2008年,是最早提供IPO与再融资募投项目可行性研究报告的专业顾问机构之一。服务内容还包括IPO行业市场研究、企业发展战略规划咨询、上市培训及一体化全案咨询等专业服务。2017年,尚普咨询荣膺“IPO咨询行业先锋机构”,是资本市场公认的中国最大的IPO募投可研咨询机构之一。