爱玛科技牵手摩拜,它的IPO之路能否顺风顺水?

发布日期:2018-07-18 00:00:00 浏览量:0

6月29日,爱玛科技集团股份销有限公司在证监会披露首次公开发行招股说明书,拟登录上交所,发行6,500万股,主承商为中信证券。继雅迪控股(HK.01585)和新日股份(SH.603787)后,有望成为我国电动自行车行业第三家上市公司。

一、行业成熟,爱玛销量第一

爱玛科技成立于1999年,并于2004年步入电动自行车行业,是中国最早的电动自行车制造商之一。电动自行车行业二十年的高速发展,使我国成为了世界上最大的电动自行车生产、消费和出口国。近年,受经济增速放缓、产业结构调整的影响,电动自行车行业的发展速度开始放缓,电动自行车产量自2014年起,呈下降趋势,并步入成熟阶段。成熟阶段的主要特点是竞争激烈,产业集中度开始提高,众多不具有竞争力的品牌和生产厂商逐步退出。

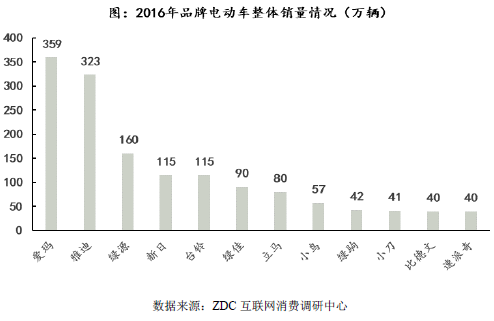

2016年爱玛科技电动车销量大359万辆,名列业界第一。

二、营收增长两成,净利减半

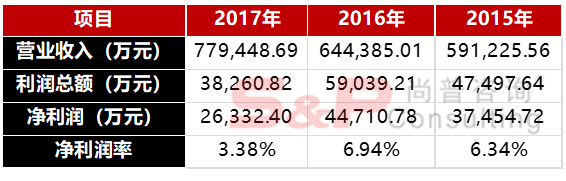

爱玛科技2017年电动车销量达到377.23万辆,营业收入77.94亿元,同比增长20.95%,净利润2.63亿元,同比下滑41.43%。

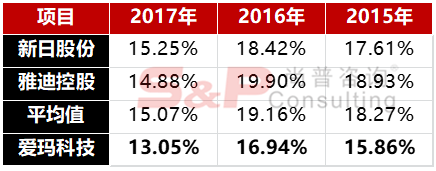

三、毛利率低于同行业水平

2017年爱玛科技毛利率为13.05%,较上年降低近4个百分点,近三个会计年度爱玛科技的毛利率更是低于上市同行业企业。

公司毛利率低于同行业上市公司,其主要原因在于:

(1)公司为扩大豪华款电动自行车市场份额,采取较低的定价,导致豪华款电动自行车毛利率低于可比上市公司豪华款电动自行车的毛利率,拉低了公司综合毛利率水平;

(2)与可比上市公司相比,公司2017年开展了毛利率较低的共享单车业务,拉低了整体毛利率水平。

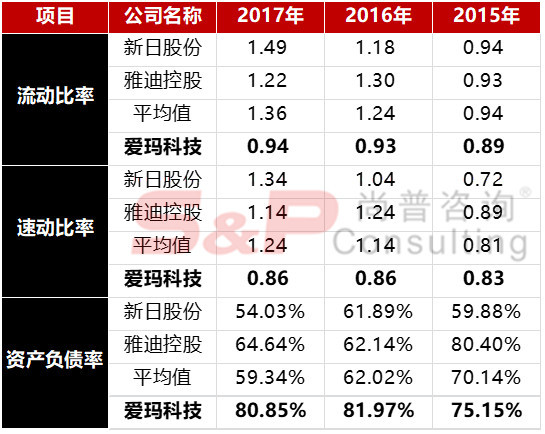

四、偿债能力低于行业平均

爱玛科技近3年的流动比率分别为0.89、0.93、0.94,呈逐年上升趋势,但是始终低于1,表明爱玛科技短期偿债能力存在问题,并且3年的数值均低于同行平均。

资产负债率较高,主要原因系公司进行资金管理时开具了较大规模的银行承兑汇票,应付票据规模较大。

五、摩拜成2017年第1大客户,应收账款激增

2015年及2016年,前十大客户收入占比较为稳定,约为11.4%;2017年,前十大客户收入占比略有提升,提升至13.89%,主要原因为2017年度公司开始与摩拜(北京)信息技术有限公司等公司合作,自行车订单大幅提升。作为爱玛科技2017年的新增客户,摩拜也是爱玛科技当年的第一大客户,销售金额为34,608.70万元,占收入总额的比例为4.44%。

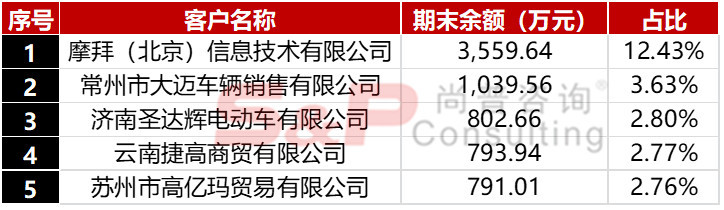

另外,截至2017年12月31日,公司应收账款账面价值为26,389.01万元,比2016年末增加16,331.09万元,增幅162.37%,其原因除公司经营规模扩大,导致公司应收账款相应增加外,主要原因在于新增客户摩拜(北京)信息技术有限公司带来的应收账款增加。2017年,爱玛科技应收账款余额前五名客户情况如下。

随着2017年主要客户摩拜海外市场受挫,以及与ofo竞争得如火如荼,爱玛科技资金使用效率和经营业绩将受到不利影响,未来能否保持20%的营收增长率未可知。